|

|

![]()

IAS 39 - Финансовые инструменты - признание и оценка

МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ IAS 39

Финансовые инструменты - признание и оценка [*]

СОДЕРЖАНИЕ

Данная пересмотренная редакция Стандарта заменяет собой IAS 39 (пересмотренный в 2000 г.) «Финансовые инструменты: признание и оценка» и подлежит применению в отношении годовых периодов, начинающихся с 1 января 2005 г. или после этой даты. Применение Стандарта ранее этой даты не возбраняется.

ЦЕЛЬ

1.

Цель настоящего Стандарта состоит в установлении принципов признания и оценки финансовых активов, финансовых обязательств и некоторых договоров о покупке или продаже нефинансовых статей. Требования, предъявляемые к представлению и раскрытию информации о финансовых инструментах, изложены в Международном стандарте IAS 32 «Финансовые инструменты: раскрытие и представление информации».

СФЕРА ПРИМЕНЕНИЯ

2.

Настоящий стандарт должен применяться всеми организациями ко всем типам финансовых инструментов, за исключением:

(a)

тех долей участия в дочерних организациях, ассоциированных организациях и совместной деятельности, которые учитываются в соответствии с Международными стандартами IAS 27 «Консолидированная и отдельная финансовая отчетность», IAS 28 «Инвестиции в ассоциированные организации» или IAS 31 «Участие в совместной деятельности». Тем не менее, организации обязаны применять настоящий Стандарт к тем долям участия в дочерней организации, ассоциированной организации или совместной деятельности, которые, согласно Международным стандартам IAS 27, IAS 28 или IAS 31, учитываются в соответствии с настоящим Стандартом. Организации также обязаны применять настоящий Стандарт к производным инструментам от доли участия в дочерней организации, ассоциированной организации или совместной деятельности, за исключением случаев, когда такой производный инструмент отвечает содержащемуся в Международном стандарте IAS 32 определению долевого инструмента организации.

(b)

прав и обязательств по договорам аренды, к которым применяется IAS 17 «Аренда». Однако:

(i)

дебиторская задолженность по аренде, признанная арендодателем, подпадает под действие положений настоящего Стандарта о прекращении признания и обесценении (см. параграфы 15-37, 58, 59, 63-65 и параграфы AG36-AG52 и AG84-AG93 Приложения А).

(ii)

кредиторская задолженность по финансовой аренде, признанная арендатором, подпадает под действие данного Стандарта в части, касающейся прекращения признания (см. параграфы 39-42 и параграфы AG57-AG63 Приложения А);

и

(iii)

производные инструменты, встроенные в договоры аренды, подпадают под действие положений настоящего Стандарта о встроенных производных инструментах (см. параграфы 10-13 и параграфы AG27-AG33 Приложения А).

(c)

прав и обязательств работодателей по программам вознаграждения работникам, к которым применяется Международный стандарт IAS 19 «Вознаграждения работникам».

[*Параграфы 2(c)-2(e) были изменены Международным стандартом IFRS 4. Это изменение применяется в отношении годовых периодов, начинающихся 1 января 2005 г. или после этой даты. Текст изменений .]

(d)

[*7] прав и обязательств, возникающих по договорам страхования. Однако организации обязаны применять настоящий Стандарт к тем финансовым инструментам, которые принимают форму договоров страхования (или перестрахования), как это определено в параграфе 6 Международного стандарта IAS 32, но при этом преимущественно влекут за собой передачу финансовых рисков, описанных в параграфе 52 указанного стандарта. Кроме того, те производные инструменты, которые встроены в договоры страхования, подпадают под действие положений настоящего Стандарта о встроенных производных инструментах (см. параграфы10-13 и параграфы AG28-AG33 Приложения).

(e)

выпущенных организацией финансовых инструментов, которые отвечают содержащемуся в Международном стандарте IAS 32 определению долевого инструмента (включая опционы и варранты). Однако владелец таких долевых инструментов обязан применять настоящий Стандарт к этим инструментам, за исключением случаев, когда они подпадают под вышеупомянутое исключение пункта (a).

[*Данный параграф был изъят Международным стандартом IFRS 4. Это изъятие применяется в отношении годовых периодов, начинающихся 1 января 2005 г. или после этой даты. Текст изменений.]

(f)

договоров финансовых гарантий (включая аккредитивы и прочие гарантии возврата кредита), которые обеспечивают выплаты конкретных сумм владельцу в возмещение убытка, понесенного им в результате неисполнения конкретным должником денежных обязательств в срок, предусмотренный первоначальными или измененными условиями долгового инструмента (см. параграф 3). Эмитент такой гарантии первоначально признает ее по справедливой стоимости, а впоследствии оценивает по наибольшему из значений: (i) сумме определенной в соответствии с Международным стандартом IAS 37 «Оценочные обязательства, условные обязательства и условные активы или (ii) первоначально признанной сумме за вычетом, если это целесообразно, накопленной амортизации, признанной в соответствии с Международным стандартом IAS 18 «Выручка». Финансовые гарантии подпадают под действие положений настоящего Стандарта о прекращении признания (см. параграфы 39-42 и параграфы AG57-AG63 Приложения А).

(g)

договоров об обусловленном будущими событиями возмещении при объединении предприятий (см. параграфы65-67 Международного стандарта IAS 22 «Объединения предприятий»). Данное исключение действует исключительно в отношении организации-покупателя.

[*Данный параграф был изъят Международным стандартом IFRS 4. Это изъятие применяется в отношении годовых периодов, начинающихся 1 января 2005 г. или после этой даты. Текст изменений.]

(h)

договоров, которые содержат требование осуществлять выплаты, обусловленные климатическими, геологическими или иными физическими переменными (см. параграф AG1 Приложения А). Однако, под действие положений настоящего Стандарта, касающихся встроенных производных инструментов, подпадают и другие виды производных инструментов, встроенных в такие договоры, (например, если процентный своп находится в зависимости от климатической переменной, такой как дневной индекс повышения температуры воздуха, то он представляет собой производный инструмент, подпадающий под действие настоящего Стандарта - см. параграфы10-13 и параграфы AG27-AG33 Приложения А).

(i)

обязательства по ссудам, кроме описанных в параграфе 4, не могут погашаться путем зачета встречных требований денежными средствами или другим финансовым инструментом. Обязательство по ссуде нельзя считать погашенным путем зачета встречных требований только потому, что заимствованные средства выплачивались по частям (например, заем под строительство, который погашается по частям пропорционально стадии завершения строительства). Эмитент обязательства о предоставлении ссуды по процентной ставке ниже рыночной должен первоначально признать его по справедливой стоимости, а впоследствии оценивать его по наибольшему из значений: (i) сумме, признанной в соответствии с Международным стандартом IAS 37 или (ii) первоначально признанной сумме за вычетом, если это целесообразно, накопленной амортизации, признанной в соответствии с Международным стандартом IAS 18. Эмитент обязательств по ссудам должен применять IAS 37 и к другим обязательствам по ссудам, не входящим в сферу применения настоящего Стандарта. Обязательства по ссудам подпадают под действие положений данного Стандарта, касающихся прекращения признания (см. параграфы 15-42 и параграфы AG36-AG63 Приложения А).

[*Параграф 2A был включен Международным стандартом IFRS 2. Текст изменений

[*Данный параграф был изменен Международным стандартом IFRS 4. Это изменение применяется в отношении годовых периодов, начинающихся 1 января 2005 г. или после этой даты. Текст изменений .]

и

(d)

когда нефинансовый актив, являющийся предметом договора, может быть сразу конвертирован в денежные средства.

Договор, подпадающий под пункты (b) или (c), не имеет целью получение или поставку нефинансового актива для удовлетворения ожидаемых потребностей организации в покупке, продаже или использовании такого актива и, следовательно, находится в сфере применения настоящего Стандарта. Другие договоры, на которые распространяется параграф 5, оцениваются на предмет выяснения, были ли они заключены и продолжают ли они действовать с целью получения или поставки нефинансового актива для удовлетворения ожидаемых потребностей организации в покупке, продаже или потреблении такого актива, и, соответственно, находятся ли они в сфере применения настоящего Стандарта.

7.

В соответствии с параграфом 6(a) или (d), выписанный на покупку или продажу нефинансового актива опцион, расчеты по которому могут производиться путем зачета встречных требований денежными средствами, иным финансовым инструментом, либо путем обмена финансовыми инструментами, находится в сфере применения настоящего Стандарта. Такой договор не может быть заключен с целью получения или поставки нефинансового актива для удовлетворения ожидаемых потребностей организации в его покупке, продаже или потреблении.

ОПРЕДЕЛЕНИЯ

8.

Термины, определенные в Международном стандарте IAS 32, используются в настоящем стандарте в значениях, указанных в параграфе 11 Международного стандарта IAS 32. В IAS 32 определены следующие термины:

-

финансовый инструмент

-

финансовый актив

-

финансовое обязательство

-

долевой инструмент

и даны рекомендации по применению этих определений.

[*Параграфы 9 и 10 были изменены Международным стандартом IFRS 4. Это изменение применяется в отношении годовых периодов, начинающихся 1 января 2005 г. или после этой даты. Текст изменений .]

9.

Следующие термины используются в настоящем Стандарте в указанных значениях:

Определение производного инструмента

Производный инструмент - это финансовый инструмент или иной договор, входящий в сферу применения настоящего Стандарта (см. параграфы 2-7) и обладающий всеми тремя приведенными ниже характеристиками:

и

(c)

расчеты по нему осуществляются в будущем.

[*9] Определения четырех категорий финансовых инструментов

Финансовый актив или финансовое обязательство, оцениваемые по справедливой стоимости через прибыль или убыток, должны отвечать любому из перечисленных ниже условий.

(a)

Они классифицируются как предназначенные для торговли. Финансовый актив или финансовое обязательство классифицируются как предназначенные для торговли, если он/оно:

(i)

приобретается или принимается главным образом с целью продажи или обратной покупки в краткосрочной перспективе;

или

(iii)

является производным инструментом (кроме случая, когда производный инструмент определен в качестве эффективного инструмента хеджирования).

(b)

[....] Любые финансовые активы [....] находящиеся в сфере применения данного Стандарта, могут определяться при первоначальном признании как финансовые активы [...] по справедливой стоимости через прибыль или убыток, за исключением инвестиций в долевые инструменты, которые не имеют котировки на активном рынке и справедливая стоимость которых не может быть достоверно оценена (см. параграф 46(c и параграфы AG80 и AG81 Приложения А).

Удерживаемые до погашения инвестиции представляют собой непроизводные финансовые активы с фиксированными или определяемыми платежами и фиксированным сроком погашения, которые организация твердо намерена и способна удерживать до погашения (см. параграфы AG16-AG25 Приложения А), кроме:

(a)

тех, которые после первоначального признания определяются организацией как подлежащие отражению в учете по справедливой стоимости через прибыль или убыток;

(b)

тех, которые организация определяет в качестве имеющихся в наличии для продажи;

и

(c)

тех, которые отвечают определению ссуд и дебиторской задолженности.

Организация не должна классифицировать какие-либо финансовые активы как удерживаемые до погашения, если в течение текущего финансового года или двух предыдущих финансовых годов объем удерживаемых до погашения инвестиций, которые организация продала или переклассифицировала до наступления срока погашения, выражается более чем незначительной суммой (более чем незначительной по отношению ко всему портфелю инвестиций, удерживаемых до погашения), за исключением продаж и переклассификаций, которые:

(ii)

произошли после того, как организация собрала практически всю первоначальную основную сумму финансового актива посредством регулярных платежей или предоплат;

(iii)

имели место в результате особого события, которое произошло по независящим от организации причинам, носило чрезвычайный характер и не могло быть обоснованно предвосхищено организацией.

Ссуды и дебиторская задолженность представляют собой непроизводные финансовые активы с фиксированными или определяемыми платежами, которые не котируются на активном рынке, за исключением:

(b)

[*10] тех, которые организация после первоначального признания определяет в качестве имеющихся в наличии для продажи;

или

Доля участия, приобретенная в пакете активов, не являющихся ссудами или дебиторской задолженностью (например, доля участия во взаимном фонде или аналогичном фонде), не считается ссудой или дебиторской задолженностью.

Финансовые активы, имеющиеся в наличии для продажи, представляют собой те непроизводные финансовые активы, которые определены как имеющиеся в наличии для продажи или не классифицированы ни как (a) ссуды и дебиторская задолженность, ни как (b) инвестиции, удерживаемые до погашения, ни как (с) финансовые активы, отражаемые в учете по справедливой стоимости через прибыль или убыток.

Определения, относящиеся к признанию и оценке

Амортизированная стоимость финансового актива или финансового обязательства - это стоимость, по которой финансовый актив или финансовое обязательство оцениваются при первоначальном признании, за вычетом выплат основной суммы, плюс или минус накопленная амортизация, с применением метода эффективной ставки процента, разницы между первоначальной стоимостью и стоимостью на момент погашения, минус частичное списание (осуществляемое напрямую или с использованием резервного счета) на обесценение или безнадежную задолженность.

Метод эффективной ставки процента представляет собой метод расчета амортизированной стоимости финансового актива или финансового обязательства (либо группы финансовых активов или финансовых обязательств) и начисления процентного дохода или расходов на выплату процентов в течение соответствующего периода. Эффективная ставка процента представляет собой ставку, которая обеспечивает точное дисконтирование ожидаемой суммы будущих денежных выплат или поступлений вплоть до наступления срока погашения по данному финансовому инструменту, либо, когда это уместно, в течение более короткого периода, до чистой балансовой стоимости финансового актива ли финансового обязательства. При расчете эффективной ставки процента организация должна определять потоки денежных средств с учетом всех договорных условий финансового инструмента (например, предоплаты, опциона на покупку и аналогичных опционов), но не принимая во внимание будущие кредитные убытки. В расчет принимаются все вознаграждения и прочие выплаченные или полученные сторонами суммы, являющиеся неотъемлемой частью эффективной ставки процента (см. IAS 18), а также затраты по сделке и все другие премии или скидки. Предполагается, что потоки денежных средств и расчетный срок группы аналогичных финансовых инструментов могут быть достоверно оценены. Однако, в тех редких случаях, когда не представляется возможным произвести оценку потоков денежных средств или ожидаемого срока действия финансового инструмента (или группы финансовых инструментов), организация должна использовать предусмотренные договором денежные потоки в течение всего договорного срока финансового инструмента (или группы финансовых инструментов).

Прекращение признания представляет собой списание ранее признанного финансового актива или финансового обязательства с баланса организации.

Справедливая стоимость - та сумма, на которую можно обменять актив или урегулировать обязательство при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами.1

Типовая сделка по покупке или продаже финансовых активов представляет собой покупку или продажу финансового актива по договору, условия которого требуют поставить данный актив в срок, устанавливаемый законодательством или правилами, принятыми на данном конкретном рынке.

Затраты по сделке представляют собой дополнительные издержки, прямо связанные с приобретением, выпуском или выбытием финансового актива или финансового обязательства (см. параграф AG13 Приложения А). Дополнительные издержки не возникают, если организация не приобретает, не выпускает или не реализует финансовый инструмент.

Определения, связанные с учетом хеджирования

Твердое соглашение - имеющий обязательную силу договор обмена указанным количеством ресурсов по указанной цене в определенный день (определенные дни) в будущем.

[*11] Прогнозируемая сделка - это не совершенная, но ожидаемая будущая сделка.

Инструмент хеджирования - это определенный производный инструмент или (применительно к хеджированию риска изменений только валютно-обменных курсов) определенный непроизводный финансовый актив или непроизводное финансовое обязательство, справедливая стоимость или потоки денежных средств которого, как ожидается, будут компенсировать изменения справедливой стоимости или потоков денежных средств определенной хеджируемой статьи (в параграфах 72-77 и параграфах AG94-AG97 Приложения А подробно рассматривается определение инструмента хеджирования).

Хеджируемая статья - это актив, обязательство, твердое соглашение, высоковероятная прогнозируемая сделка или чистая инвестиция в зарубежную деятельность, в связи с которыми (а) организация подвергается риску изменений справедливой стоимости или будущих денежных потоков и (b) которая определяется как хеджируемая (определение хеджируемой статьи более подробно рассматривается в параграфах 78-84 и параграфах AG98-AG101 Приложения А)).

Эффективность хеджирования - это степень, в которой относящиеся к хеджируемому риску изменения справедливой стоимости или денежных потоков хеджируемой статьи компенсируются изменениями справедливой стоимости или денежных потоков инструмента хеджирования (см. параграфы AG105-AG113 Приложения А).

ВСТРОЕННЫЕ ПРОИЗВОДНЫЕ ИНСТРУМЕНТЫ

11.

В соответствии с настоящим Стандартом, встроенный производный финансовый инструмент следует выделять из основного договора и учитывать как производный инструмент, но только при условии, что:

(a)

экономические характеристики и риски встроенного производного инструмента не находятся в тесной связи с экономическими характеристиками и рисками основного договора (см. параграфы AG30 и AG33 Приложения А);

(b)

отдельный инструмент с теми же самыми условиями, что и встроенный производный инструмент, соответствует определению производного инструмента;

и

При отделении встроенного производного инструмента основной договор должен учитываться в соответствии с настоящим Стандартом, если договор представляет собой финансовый инструмент, или на основании соответствующих стандартов, если договор не является финансовым инструментом. В настоящем Стандарте не рассматривается вопрос о том, должен ли встроенный производный инструмент отдельно представляться в финансовой отчетности.

13.

Если организация не может надежно определить справедливую стоимость встроенного производного инструмента на основании его срока и условий (например, потому что встроенный производный инструмент основан на некотируемом долевом инструменте), справедливая стоимость встроенного производного инструмента равна разнице между справедливой стоимостью гибридного инструмента и справедливой стоимостью основного договора, если они могут быть определены в соответствии с настоящим Стандартом. Если организация не может определить справедливую стоимость встроенного производного инструмента, используя этот метод, то применяется параграф 12, и комбинированный инструмент учитывается как финансовый инструмент, предназначенный для торговли.

[*12]

ПРИЗНАНИЕ И ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ

Первоначальное признание

14.

Организация должна признавать финансовый актив или финансовое обязательство в своем балансе только в том случае, когда она становится стороной по договору в отношении данного финансового инструмента. (См. параграф 38 применительно к типовым покупкам финансовых активов.)

Прекращение признания финансового актива

15.

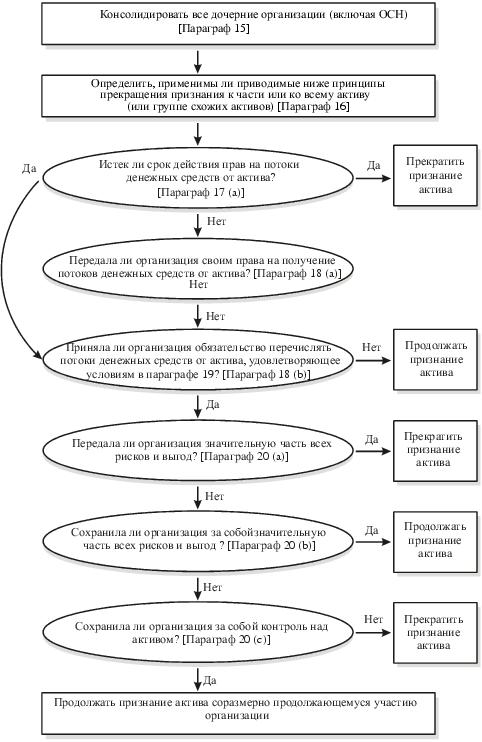

При составлении консолидированной финансовой отчетности параграфы 16-23 и параграфы AG34-AG52 Приложения А применяются на консолидированном уровне. Таким образом, организация сначала консолидирует все дочерние организации в соответствии с Международным стандартом IAS 27 и Интерпретацией SIC-12 «Консолидация - организации специального назначения», а затем применяет параграфы 16-23 и параграфы AG34-AG52 Приложения А к образовавшейся группе.

16.

прежде чем оценивать, необходимо ли прекращение признания в соответствии с параграфами 17-23, и, если да, то в какой степени, организация должна определить, следует ли применять эти параграфы к части финансового актива (или части группы аналогичных финансовых активов), либо к финансовому активу в полном объеме (или группе аналогичных финансовых активов во всей их совокупности), как показано ниже.

(a)

Параграфы 17-23 применяются к части финансового актива (или части группы аналогичных финансовых активов), тогда и только тогда, когда рассматриваемая на предмет прекращения признания часть отвечает одному из следующих трех условий.

(i)

Эта часть включает в себя только специально обозначенные потоки денежных средств по финансовому активу (или группе аналогичных финансовых активов); Например, когда организация вступает в договор процентного стрипа, согласно которому организация-контрагент получает право на денежные потоки по процентным платежам, но не по основной сумме долгового инструмента, то к денежным потокам по процентным платежам применяются параграфы 17-23.

(ii)

Эта часть составляет только полностью пропорциональную (pro rata) долю денежных потоков по финансовому активу (или группе сходных финансовых активов). Например, когда организация заключает соглашение, по которому организация-контрагент получает права на 90-процентную долю всех потоков денежных средств по долговому инструменту, то к 90 процентам этих денежных потоков применяются параграфы 17-23. Если контрагентов несколько, то не требуется, чтобы каждый из них имел право на пропорциональную долю денежных потоков, при условии, что передающая права организация обладает полностью пропорциональной долей.

(iii)

Эта часть составляет только полностью пропорциональную (pro rata) долю специально обозначенных денежных потоков по финансовому активу (или группе аналогичных финансовых активов). Например, когда организация заключает соглашение, по которому организация-контрагент получает права на 90-процентную долю денежных потоков процентных платежей по финансовому активу, то к 90 процентам этих денежных потоков процентных платежей применяются параграфы 17-23. Если контрагентов несколько, то не требуется, чтобы каждый из них имел право на пропорциональную долю специально обозначенных денежных потоков, при условии, что передающая права организация обладает полностью пропорциональной долей.

(b)

Во всех прочих случаях параграфы 17-23 применяются к финансовому активу в полном объеме (или к группе финансовых активов во всей их совокупности). Например, когда организация передает (i) права на первые или последние 90 процентов денежных средств, получаемых по финансовому активу (или группе финансовых активов), или (ii) права на 90 процентов денежных потоков по группе дебиторской задолженности, но при этом гарантирует компенсацию покупателю любых кредитных убытков до 8 процентов основной суммы дебиторской задолженности, параграфы 17-23 применяются к данному финансовому активу (или группе аналогичных финансовых активов) во всей их совокупности.

В параграфах 17-26 термин „финансовый актив" относится либо к части финансового актива (или части группы аналогичных финансовых активов) как об этом сказано выше в пункте (а), либо к финансовому активу (или группе аналогичных финансовых активов) во всей их совокупности.

17.

[*13] Организация должна прекратить признание финансового актива только в том случае, когда:

(a)

истекает срок договорных прав требования на потоки денежных средств по финансовому активу;

или

(b)

организация передает финансовый актив, как это определено в параграфах 18 и 19 и такая передача отвечает критериям прекращения признания, установленным в параграфе 20.

(См. параграф 38 на предмет типовых сделок по продаже финансовых активов.)

18.

Финансовый актив считается переданным организацией только в том случае, когда она:

(a)

передает договорные права на получение потоков денежных средств по финансовому активу;

или

(b)

сохранила за собой договорные права на получение потоков денежных средств по финансовому активу, но при этом приняла на себя договорное обязательство выплачивать эти денежные средства одному или нескольким получателям в рамках соглашения, отвечающей трем конкретным условиям, установленным в параграфе 19.

(c)

Организация не должна допускать существенных задержек с перечислением любых денежных потоков, получаемых ею от лица конечных получателей. Кроме того, организация не вправе реинвестировать такие денежные потоки, за исключением инвестиций в денежных средствах или эквивалентах денежных средств (как определено в Международном стандарте IAS 7 «Отчеты о движении денежных средств») в течение короткого расчетного периода с даты получения до даты требуемого перечисления конечным получателям, при этом процентный доход от таких инвестиций подлежит передаче конечным получателям.

20.

Передавая финансовый актив (см. параграф 18), организация должна оценивать степень, в которой за ней сохраняются риски и выгоды, связанные с владением этим финансовым активом. В этом случае:

(b)

Если организация сохраняет за собой значительную часть всех рисков и выгод, связанных с владением финансовым активом, она должна и дальше признавать этот финансовый актив.

(ii)

[*14] если же организация сохраняет за собой контроль, она должна и дальше признавать переданный финансовый в той степени, в которой она продолжает в нем участвовать (см. параграф 30).

21.

Передача рисков и выгод (см. параграф 20) оценивается путем сопоставления риска, под которым находится организация до и после передачи, с изменениями сумм и сроков чистых денежных потоков, связанных с переданным активом. Считается, что организация передала значительную часть всех рисков и выгод, связанных с владением финансовым активом, если ее подверженность риску изменений дисконтированной стоимости будущих чистых денежных потоков по данному финансовому активу не претерпевает существенных изменений вследствие передачи (например, потому что организация продала финансовый актив при условии его обратной покупки по фиксированной цене или цене продажи, плюс доход заимодателя). Считается, что организация передала значительную часть всех рисков и выгод, связанных с владением финансовым активом, если ее подверженность риску таких изменений уже не носит существенного характера относительно общей вариативности дисконтированной стоимости будущих чистых денежных потоков, относящихся к данному финансовому активу (например, потому что организация продала финансовый актив, оставив за собой только право на его обратную покупку по справедливой стоимости, или передала полностью пропорциональную долю денежных потоков по более крупному финансовому активу в рамках соглашения, например, о второстепенном участии, отвечающего условиям параграфа 19).

23.

Ответ на вопрос, сохранила организация контроль над переданным активом или нет (см. параграф 20(c)), зависит от того, может организация-получатель продать его или нет. Если организация-получатель актив может продать такой актив в полном объеме не связанной с ней третьей стороне, причем может сделать это в одностороннем порядке, не налагая дополнительных ограничений на процесс передачи, это означает, что передавшая актив организация контроль над ним не сохранила. Во всех других случаях считается, что контроль над активом организацией сохранен.

Передача активов, подпадающая под прекращение признания

(см. параграф 20(a) и (c)(i))

24.

Если организация передает финансовый актив таким образом, что такая передача подпадает под прекращение признания этого актива в полном объеме, и при этом сохраняет за собой право на его обслуживание за отдельную плату, она должна признать либо актив, либо обязательство, возникающие по такому договору обслуживания. Если ожидается, что полагающаяся организации оплата не будет в достаточной степени компенсировать организации ее деятельность по обслуживанию, то в этом случае обязательство по такому обслуживанию актива подлежит признанию по справедливой стоимости. Если же ожидается, что полагающаяся организации оплата будет более чем достаточной компенсацией за обслуживание, то в отношении права на обслуживание будет признан актив по обслуживанию в сумме, определяемой на основе распределения балансовой стоимости более крупного финансового актива, в соответствии с параграфом 27.

26.

После прекращения признания финансового актива в полном объеме, разница между:

(a)

балансовой стоимостью

и

(b)

суммой (i) полученного возмещения за часть, признание которой прекращено(включая любой новый актив за вычетом любого нового обязательства) и (ii) любых полученных прибыли или убытка, которые были распределены на эту часть и признаны непосредственно в капитале (см. параграф 55(b))

должна признаваться в прибыли или убытке.

27.

[*15] Если переданный актив является частью более крупного финансового актива (например, когда организация передает денежные потоки по процентным платежам, являющиеся частью долгового инструмента (см. параграф 16(a)), и переданная часть подпадает под прекращение признания в полном объеме, предыдущая балансовая стоимость более крупного финансового актива должна быть распределена между той частью, которая продолжает признаваться, и частью, признание которой прекращено, исходя из относительных значений справедливой стоимости этих частей на дату передачи. С этой целью сохраняемый актив по обслуживанию следует учитывать как часть, которая продолжает признаваться. Разница между:

(a)

балансовой стоимостью, распределенной на часть, признание которой прекращено, и

(b)

суммой (i) полученного возмещения за часть, признание которой прекращено(включая любой новый актив за вычетом любого нового обязательства) и (ii) любых полученных прибыли или убытка, которые были распределены на эту часть и признаны непосредственно в капитале (см. параграф 55(b))

должна признаваться в прибыли или убытке. Полученные прибыль или убыток, которые были признаны в капитале, распределяются между частью, которая продолжает признаваться, и частью, признание которой прекращено, исходя из относительных значений справедливой стоимости этих частей.

Передача активов, не подпадающая под прекращение признания

(см. параграф 20(b))Дальнейшее участие в переданных активах

(см. параграф 20(c)(ii))

(b)

когда продолжающее участие организации принимает форму выписанного или купленного опциона (или и того, и другого) на переданный актив, степень такого участия организации определяется суммой, на которую организация может совершить обратную покупку переданного актива. Однако, в случае с выписанным опционом на актив, оцененный по справедливой стоимости, степень продолжающегося участия организации ограничивается наименьшей из двух величин: справедливой стоимости переданного актива и цены исполнения опциона (см. параграф AG48).

(a)

представляло собой амортизированную стоимость прав и обязательств, сохраненных организацией, если переданный актив оценен по амортизированной стоимости;

или

(b)

было равно справедливой стоимости прав и обязательств, сохраненных организацией при оценке на отдельной основе, если переданный актив оценен по справедливой стоимости.

33.

В целях последующей оценки, признанные изменения справедливой стоимости переданного актива и сопутствующего обязательства учитываются сообразно друг с другом в соответствии с параграфом 55 и взаимозачету не подлежат.

34.

Если продолжающееся участие организации связано лишь с частью финансового актива (например, когда организация сохраняет за собой возможность выкупить часть переданного актива, или сохраняет за собой остаточную долю, что не приводит с сохранению значительной части всех рисков и выгод, связанных с владением, при этом контроль организации над активом сохраняется), она распределяет предыдущую балансовую стоимость данного финансового актива между частью, которую она продолжает признавать в рамках продолжающегося участия, и часть, которую она больше не признает, исходя из относительных значений справедливой стоимости этих частей на дату передачи. Для этих целей применяются требования, установленные в параграфе28. Разница между:

(a)

балансовой стоимостью, распределенной на часть актива, признание которой прекращено;

и

(b)

суммой (i) возмещения, полученного по части актива, признание которой прекращено, и (ii) любых полученных прибыли или убытка, распределенных на эту часть, которые были признаны непосредственно в капитале (см. параграф 55(b))

должна признаваться в прибыли или убытке. Полученные прибыль или убыток, которые были признаны в капитале, распределяются между частью, которая продолжает признаваться, и частью, признание которой прекращено, исходя из относительных значений справедливой стоимости этих частей.

35.

[...]

Все передачи

36.

Если признание переданного актива продолжается, то он не может зачитываться против сопутствующего ему обязательства. Аналогичным образом, организация не вправе зачитывать какой-либо доход, возникающий в связи с переданным активом, против каких-либо расходов, понесенных в связи с сопутствующим обязательством (см. параграф 42 Международного стандарта IAS 32).

(d)

За исключением ситуации, оговоренной в (c), передающая сторона должна продолжать учитывать залог как свой актив, а приобретающая сторона не должна признавать залог как актив.

Типовая покупка или продажа финансового актива

38.

Признание и прекращение признания типовой покупки или продажи финансовых активов должно, когда это применимо, отражаться методом учета на дату сделки или на дату расчетов (см. параграфы-AG56 Приложения А53).

Прекращение признания финансового обязательства

ОЦЕНКА

Первоначальная оценка финансовых активов и финансовых обязательств

44.

Когда организация применяет метод учета на дату расчетов в отношении актива, впоследствии оцениваемого по себестоимости или амортизированной стоимости, то первоначально актив признается по справедливой стоимости на дату сделки (см. параграфы AG53-AG56 Приложения А).

Последующая оценка финансовых активов

45.

В целях последующих оценок финансового актива после первоначальной оценки настоящим Стандарте предусмотрена классификация финансовых активов по следующим четырем категориям, определенным в параграфе 9:

(a)

финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток;

(b)

инвестиции, удерживаемые до погашения;

(c)

ссуды и дебиторская задолженность;

и

(d)

финансовые активы, имеющиеся в наличии для продажи.

[*18] Данные категории распространяются на оценку и признание прибыли или убытка в рамках настоящего Стандарта. Организация может использовать другие термины применительно к указанным категориям при представлении информации в самой финансовой отчетности. Организация должна раскрывать в примечаниях к отчетности информацию, требуемую в соответствии с Международным стандартом IAS 32.

(a)

ссуд и дебиторской задолженности, как это определено в параграфе 9, которые должны оцениваться по амортизированной стоимости с применением метода эффективной ставки процента;

(b)

удерживаемых до погашения инвестиций, как это определено в параграфе 9, которые должны оцениваться по амортизированной стоимости с применением метода эффективной ставки процента;

и

(c)

инвестиций в долевые инструменты, по которым нет котируемых рыночных цен на активном рынке, и чья справедливая стоимость не может быть надежно оценена, а также связанных с ними производных инструментов, расчеты по которым должны производиться путем поставки таких некотируемых долевых инструментов, которые должны оцениваться по себестоимости (см. параграфы 80 и AG81 Приложения А.

финансовые активы, определенные в качестве хеджируемых статей, подлежат оценке согласно содержащимся в параграфах 89-102 требованиям к учету при хеджировании. Все финансовые активы, за исключением оцениваемых по справедливой стоимости через прибыль или убыток, должны, в соответствии в параграфами 58-70 и параграфами AG84-AG93 Приложения А, тестироваться на предмет обесценения.

Последующая оценка финансовых обязательств

47.

После первоначального признания организация должна оценивать все финансовые обязательства по амортизированной стоимости с применением метода эффективной ставки процента, за исключением:

(b)

финансовых обязательств, возникающих, когда передача финансового актива не подпадает под прекращение признания или когда для отражения ее в учете используется подход, основанный на продолжающемся участии в активе. К оценке таких финансовых обязательств применяются параграфы 29 и 31.

Финансовые обязательства, которые определены как хеджируемые статьи, оцениваются в соответствии с требованиями к порядку учета хеджирования, изложенными в параграфах 89 - 102..

Соображения, принимаемые во внимание при определении

справедливой стоимости

48.

При определении справедливой стоимости финансового актива или финансового обязательства для целей применения настоящего стандарта или Международного стандарта IAS 32 организация должна применять параграфы AG69-AG82 Приложения А.

Переклассификация

51.

[*19] Если в результате изменения намерения или возможностей организации классификация инвестиции в качестве удерживаемой до погашения далее не представляется уместной, она должна быть переклассифицирована в имеющуюся в наличии для продажи и переоценена по справедливой стоимости, а разность между ее балансовой и справедливой стоимостью должна быть отражена в учете в соответствии с параграфом 55(b).

52.

Если продажи или переклассификации более чем незначительной суммы удерживаемых до погашения инвестиций не отвечают ни одному из условий параграфа 9, все остальные удерживаемые до погашения инвестиции должны быть переклассифицированы в категорию имеющихся в наличии для продажи. После такой переклассификации разность между их балансовой и справедливой стоимостью должна отражаться в учете в соответствии с параграфом 55(b).

53.

Если применительно к финансовому активу или финансовому обязательству появляется достоверная оценка, которая ранее не могла быть получена, и при наличии такой достоверной оценки этот актив или это обязательство должны оцениваться по справедливой стоимости (см. параграфы 46(c) и 47), то данный актив (или обязательство) подлежит переоценке по справедливой стоимости, а разность между его балансовой и справедливой стоимостью должна быть отражена в учете в соответствии с параграфом 55.

54.

Если в результате изменения намерений или возможностей организации, либо, в редких случаях, из-за отсутствия достоверной оценки справедливой стоимости (см. параграфы 46(c) и 47), либо вследствие истечения периода, определенного в параграфе 9 как „два предыдущих финансовых года", возникает необходимость учета финансового актива или финансового обязательства по амортизированной стоимости, а не по справедливой стоимости, балансовая стоимость, основанная на справедливой стоимости финансового актива, с этого момента становится новой величиной амортизированной стоимости. Любые прибыль или убыток прошлых периодов, полученные от данного актива и отнесенные непосредственно на счета капитала в соответствии с параграфом 55(b), необходимо учитывать следующим образом:

(a)

Применительно к финансовому активу с фиксированным сроком погашения, полученные в связи с этим активом прибыль или убыток следует амортизировать в течение оставшегося срока удерживаемой до погашения инвестиции, используя метод эффективной ставки процента. Любая разница между новой величиной амортизированной стоимости и суммой к погашению должна также амортизироваться в течение оставшегося срока финансового актива с помощью метода эффективной ставки процента, аналогично амортизации премии и скидки. Если впоследствии происходит обесценение финансового актива, то признанные непосредственно в капитале прибыль или убыток следует относить на счет прибылей и убытков, как это предусмотрено параграфом 67.

(b)

В случае, когда для финансового актива не установлен фиксированный срок погашения, прибыль или убыток по нему должны оставаться на счетах учета капитала вплоть до продажи или любого другого выбытия данного финансового актива, после чего они должны быть отнесены на счет прибылей и убытков. Если впоследствии происходит обесценение финансового актива, то признанные непосредственно в капитале прибыль или убыток следует относить на счет прибылей и убытков, как это предусмотрено параграфом 67.

Прибыли и убытки

55.

Прибыль или убыток от изменения справедливой стоимости финансового актива или финансового обязательства, который/которое не является частью отношения хеджирования (см. параграфы 89-102), должна отражаться следующим образом.

(a)

Прибыль или убыток по финансовому активу или финансовому обязательству, классифицированному по справедливой стоимости через прибыль или убыток, следует относить на счет прибылей и убытков.

(b)

Прибыль или убыток по имеющемуся в наличии для продажи финансовому активу следует признавать непосредственно в капитале через отчет об изменениях в собственном капитале (см. IAS 1 «Представление финансовой отчетности», за исключением убытков от обесценения (см. параграфы 67-70) и положительных и отрицательных курсовых разниц (см. параграф AG83 Приложения А), вплоть до прекращения признания данного финансового актива, после чего полученные прибыль или убыток, ранее признанные в капитале, следует относить на счет прибылей и убытков. Однако, проценты, рассчитанные с помощью метода эффективной ставки процента (см. параграф 9), признаются в отчете о прибылях и убытках (см. IAS 18, «Выручка»). Дивиденды по имеющемуся в наличии для продажи долевому инструменту относятся на счет прибылей и убытков, когда установлено право организации на получение выплаты (см. IAS 18).

56.

Прибыль или убыток по финансовым активам и финансовым обязательствам, отраженным по амортизированной стоимости (см. параграфы 46 и 47), признаются в отчете о прибылях и убытках в случае прекращения признания финансового актива или финансового обязательства, либо его обесценения, в том числе и в процессе амортизации. Однако, применительно к финансовым активам или финансовым обязательствам, определенным в качестве хеджируемых статей (см. параграфы 78-84 и параграфы AG98-AG101 Приложения А), учет прибыли или убытка осуществляется в соответствии с параграфами 89-102.

57.

[*20] Если организация признает финансовые активы на дату расчетов (см. параграф 38и параграфы AG53 и AG56 Приложения А), то любое изменение справедливой стоимости актива, подлежащего получению в период между датой заключения сделки и датой расчетов, не признается в отношении активов, отражаемых по себестоимости или амортизированной стоимости (за исключением убытков от обесценения активов). Однако в отношении активов, оцениваемых по справедливой стоимости, изменение справедливой стоимости должно относиться либо на прибыль или убыток, либо на капитал, как это предусмотрено параграфом 55.

Обесценение и безнадежная задолженность по финансовым активам

58.

По состоянию на каждую отчетную дату организации следует оценивать наличие объективных признаков обесценения финансового актива или группы финансовых активов. При наличии таких признаков, организация должна применять параграф 63(для финансовых активов, учитываемых по амортизированной стоимости), параграф 66 (для финансовых активов, учитываемых по себестоимости) или параграф 67 (для финансовых активов, имеющихся в наличии для продажи), с целью определения величины любого убытка от обесценения.

(a)

значительных финансовых трудностях, испытываемых эмитентом или должником;

(b)

нарушении договора, например, отказе или уклонении от уплаты процентов или основной суммы долга;

(d)

вероятности банкротства или финансовой реорганизации заемщика;

(e)

исчезновении активного рынка для данного финансового актива по причине финансовых трудностей;

или

или

61.

[*21] В дополнение к тем видам событий, о которых говорится в параграфе 59, объективные признаки обесценения инвестиции в долевой инструмент включают информацию о существенных изменениях с неблагоприятными последствиями, имевшие место в технической, рыночной, экономической или юридической среде, в которой ведет деятельность эмитент, и показывают, что стоимость инвестиции в долевой инструмент, возможно, не будет возмещена. Значительное и продолжительное уменьшение справедливой стоимости инвестиции в долевой инструмент ниже себестоимости также является объективным признаком обесценения.

62.

В некоторых случаях доступные данные, требуемые для оценки величины убытка от обесценения финансового актива, может носить ограниченный характер или более не соответствовать текущим обстоятельствам. Это может иметь место, например, когда заемщик испытывает финансовые трудности, а по аналогичным заемщикам имеется недостаточно данных из прошлого опыта. В таких случаях организация сумма оценивает величину любого убытка от обесценения, исходя из собственного опыта. Аналогичным образом, организация полагается на собственный опыт при использовании доступной информации применительно к группе финансовых активов для отражения текущих обстоятельств (см. параграф AG89). Использование обоснованных оценок является важной частью подготовки финансовых отчетов и не подрывает их надежности.

Финансовые активы, учитываемые по амортизированной стоимости

64.

Сначала организация определяет наличие объективных признаков обесценения на индивидуальной основе применительно к финансовым активам, имеющим самостоятельное значение, и на индивидуальной или совокупной основе применительно к финансовым активам, не имеющим самостоятельного значения (см. параграф 59). Если организация констатирует отсутствие объективных признаков обесценения применительно к индивидуально оцениваемому финансовому активу, как имеющему, так и не имеющему самостоятельное значение, то она включает такой актив в группу финансовых активов со схожими характеристиками кредитного риска и на совокупной основе оценивает их на предмет обесценения. Индивидуально оцениваемые на предмет обесценения активы, по которым признан или по-прежнему признается убыток от обесценения, не включаются в совокупную оценку обесценения.

Финансовые активы, учитываемые по себестоимости

66.

При наличии объективных признаков убытка от обесценения некотируемого долевого инструмента, не учитываемого по справедливой стоимости, поскольку она не может быть достоверно определена, или производного актива, который связан с таким некотируемым долевым инструментом и расчеты по которому должны производиться путем поставки такого инструмента, величина убытка от обесценения определяется как разность между балансовой стоимостью финансового актива и дисконтированной стоимостью предполагаемых будущих потоков денежных средств, рассчитанной с использованием текущей рыночной ставки процента, установленной для аналогичных финансовых активов (см. параграф 46(c) и параграфы AG80 и AG81 Приложения А). Такие убытки от обесценения реверсированию не подлежат.

Финансовые активы, имеющиеся в наличии для продажи

67.

Когда снижение справедливой стоимости имеющегося в наличии для продажи финансового актива, признается непосредственно в капитале, и существуют объективные доказательства того, что данный актив обесценился (см. параграф 59), накопленный убыток, признанный непосредственно в капитале, должен быть списан из капитала и признан как прибыль или убыток за период, несмотря на то, что сам финансовый актив не списан с баланса.

68.

Сумма убытка, которая списывается со счетов учета капитала и отражается в прибыли или убытке, как это определено в параграфе 67, представляет собой разность между затратами на приобретение актива (за вычетом каких-либо выплат основной суммы и амортизации) и текущей справедливой стоимостью за вычетом убытка от обесценения этого актива, ранее отраженного в прибыли или убытке.

ХЕДЖИРОВАНИЕ

71.

Если между инструментом хеджирования и хеджируемой статьей определено отношение хеджирования, как об этом сказано в параграфах 85-88 и параграфах AG102-AG104 Приложения А, то учет прибыли или убытка по инструменту хеджирования и хеджируемой статье следует осуществлять в соответствии с порядком, определенным в параграфах89-102..

Инструменты хеджирования

Квалифицируемые инструменты

72.

В настоящем Стандарте при условии соблюдения положений параграфа 88не установлено ограничений на использование производного инструмента в качестве инструмента хеджирования, за исключением продажи определенных опционов (см. Приложение А, параграф AG94). Однако, непроизводный финансовый актив или непроизводное финансовое обязательство могут быть определены в качестве инструмента хеджирования только для хеджирования валютного риска.

Определение инструментов хеджирования

(a)

разделение внутренней и временной стоимостей опциона и определение в качестве инструмента хеджирования только изменения внутренней стоимости опциона, без учета изменения его временной стоимости;

и

(b)

разделение курса форвардного контракта на процентный элемент и цену «спот».

Эти исключения возможны потому, что внутренняя стоимость опциона и премия по форвардному договору могут, как правило, быть рассчитаны отдельно друг от друга. Требованиям учета хеджирования может соответствовать динамическая стратегия хеджирования, при которой проводится оценка как внутренней, так и временной стоимостей опциона.

Хеджируемые статьи

Квалифицируемые статьи

80.

В целях учета хеджирования, в качестве хеджируемых статей могут определяться только те активы, обязательства, твердые соглашения или высоковероятные прогнозируемые сделки, в которых участвует внешняя по отношению к отчитывающейся организации сторона. Отсюда следует, что учет хеджирования может осуществляться в отношении сделок между организациями или сегментами в составе одной и той же группы только в индивидуальной или отдельной финансовой отчетности этих организаций или сегментов, а не в консолидированной финансовой отчетности группы в целом. В качестве исключения, валютный риск по внутригрупповой денежной статье (например, кредиторской/дебиторской задолженности между двумя дочерними организациями) может быть квалифицирован в качестве хеджируемой статьи в консолидированной финансовой отчетности, если при сведении отчетности курсовые прибыли или убытки полностью не элиминируются в соответствии с Международным стандартом IAS 21 «Влияние изменений валютных курсов». Согласно Международному стандарту IAS 21 при сведении отчетности курсовые прибыли и убытки по внутригрупповым денежным статьям элиминируются не полностью в тех случаях, когда внутригрупповая денежная статья является предметом сделки между двумя организациями в составе группы, пользующихся разными функциональными валютами.

Определение финансовых статей в качестве хеджируемых

[*24]

Определение нефинансовых статей в качестве хеджируемых

Определение групп статей в качестве хеджируемых статей

Учет хеджирования

85.

При учете хеджирования в прибыли или убытке признаются взаимозачитываемые результаты изменений в справедливой стоимости инструмента хеджирования и соответствующей хеджируемой статьи.

86.

Существуют три вида отношений хеджирования:

(c)

хеджирование чистых инвестиций в зарубежную организацию, в соответствии с IAS 21.

87.

Хеджирование валютного риска твердого соглашения может отражаться в учете либо как хеджирование справедливой стоимости, либо как хеджирование денежных потоков.

88.

Отношение хеджирования отвечает требованиям учета хеджирования, согласно параграфам 89-102, тогда и только тогда, когда выполнены все следующие условия.

(b)

Подразумевается, что хеджирование окажется высокоэффективным (см Приложение A, параграфы AG105-AG113) и обеспечит компенсацию связанных с хеджируемым риском изменений справедливой стоимости или денежных потоков в соответствии со стратегией управления рисками, изначально сформулированной для данного конкретного отношения хеджирования.

(d)

Эффективность хеджирования может быть надежно оценена, т.е. справедливая стоимость или денежные потоки хеджируемой статьи, связанные с хеджируемым риском, и справедливая стоимость инструмента хеджирования могут быть достоверно определены (см. параграфы 46 и 47, а также параграфы AG80 и AG81 Приложения А, где содержатся рекомендации относительно способов определения справедливой стоимости).

Хеджирование справедливой стоимости

89.

Если в течение отчетного периода хеджирование справедливой стоимости отвечает условиям параграфа 88, его учет осуществляется следующим образом:

(a)

прибыль или убыток от переоценки инструмента хеджирования по справедливой стоимости (применительно к производному инструменту хеджирования) или валютной составляющей его балансовой стоимости, определяемые в соответствие с Международным стандартом IAS 21 (применительно к непроизводному инструменту хеджирования) следует относить на прибыль или убыток;

и

89A.

В случае хеджирования риска ставки процента части портфеля финансовых активов или финансовых обязательств (и только при таком хеджировании) требование параграфа 89(b) может быть соблюдено путем отражения прибыли или убытка, относящихся к хеджируемой статье:

(a)

в качестве отдельной выделенной линейной статьи в составе активов -- по тем периодам пересмотра ставок, в которых эта хеджируемая статья является активом;

или

(b)

в качестве отдельной выделенной линейной статьи в составе обязательств -- по тем периодам пересмотра ставок, в которых эта хеджируемая статья является обязательством.

Эти выделенные линейные статьи, описанные выше в пунктах (a) и (b), должны представляться сразу вслед за финансовыми активами или финансовыми обязательствами. Суммы, включенные в состав этих линейных статей, должны быть списаны с баланса по прекращении признания тех активов или обязательств, к которым они относятся.

90.

Если объектом хеджирования являются только связанные с хеджируемой статьей конкретные риски, то признанные изменения справедливой стоимости хеджируемой статьи, не связанные с хеджируемым риском, должны отражаться так, как это определено в параграфе 55.

91.

Организация должна прекратить ведение предусматриваемого параграфом 89 учета при хеджировании, если:

(b)

хеджирование больше не отвечает критериям учета при хеджировании, описанным в параграфе 88;

или

(c)

организация отменяет назначение инструмента хеджирования.

92.

[*26] Любая корректировка, возникающая вследствие параграфа 89(b) и производимая в отношении балансовой стоимости хеджируемого финансового инструмента, который оценивается по амортизированной стоимости (или, в случае портфельного хеджирования процентной ставки, в отношении отдельной линейной статьи баланса, описанной в параграфе 89A), должна амортизироваться на счет прибыли или убытка. Амортизацию можно начинать с момента корректировки, но не позднее того момента, когда прекращается корректировка хеджируемой статьи с учетом изменений справедливой стоимости, относимых к хеджируемому риску. Корректировка основывается на пересчитанной эффективной ставке процента на дату начала амортизации. Однако в случае хеджирования риска ставки процента портфеля финансовых активов или финансовых обязательств (и только при таком хеджировании) проведение амортизации с применением пересчитанной эффективной ставки процента нецелесообразно, корректировка должна амортизироваться с применением метода равномерного начисления амортизации. Корректировка должна быть полностью амортизирована до истечения срока действия соответствующего финансового инструмента, или, в случае портфельного хеджирования ставки процента, до истечения соответствующего срока пересмотра ставки.

93.

Когда непризнанное твердое соглашение определено в качестве хеджируемой статьи, последующие совокупные изменения справедливой стоимости данного твердого соглашения, относимые к хеджируемому риску, признаются в качестве актива или обязательства, а соответствующие прибыль или убыток признаются в отчете о прибылях и убытках (см. параграф 89(b)). Изменения справедливой стоимости инструмента хеджирования также относятся на счет прибылей и убытков.

Хеджирование денежных потоков

95.

Если в течение отчетного периода хеджирование справедливой стоимости отвечает условиям параграфа 88, его учет осуществляется следующим образом:

(a)

часть прибыли или убытка по инструменту хеджирования, эффективность которого была установлена (см. параграф 88), следует относить непосредственно на счета учета капитала через отчет об изменениях в капитале (см. IAS 1);

и

(b)

неэффективная часть прибыли или убытка по инструменту хеджирования подлежит отражению на счете прибылей и убытков.

96.

В частности, хеджирование денежных потоков учитывается следующим образом:

(a)

связанная с хеджируемой статьей выделенная часть собственного капитала, , корректируется с учетом меньшего из двух следующих показателей (в абсолютном выражении):

(i)

совокупных прибыли или убытка по инструменту хеджирования с начала хеджирования;

и

(ii)

совокупного изменения справедливой (дисконтированной) стоимости ожидаемых денежных потоков по хеджируемой статье с начала хеджирования;

(b)

оставшаяся часть прибыли или убытка по инструменту хеджирования или его специально обозначенному компоненту (не обеспечивающему эффективное хеджирование) относится на счет прибылей и убытков;

и

(c)

если документированная стратегия управления риском организации по конкретному отношению хеджирования исключает из оценки эффективности хеджирования определенную часть прибыли или убытка или соответствующих денежных потоков по инструменту хеджирования (см. параграфы 74, 75 и 88(a)), то эта исключенная часть прибыли или убытка признается в соответствии с параграфом 55.

97.

[*27] Если являющаяся предметом хеджирования прогнозируемая сделка приводит к признанию финансового актива или финансового обязательства, то соответствующие прибыли или убытки, которые, согласно параграфу 95, были отнесены непосредственно на счета учета капитала, необходимо перенести на счет прибылей или убытков того же периода или периодов, в которые приобретенный актив или принятое обязательство оказывает влияние на прибыль или убыток (например, периодов, в которые признается процентный доход или расходы на выплату процентов). Однако, если организация предполагает, что признанный непосредственно в капитале, убыток не будет полностью или частично возмещен в течение одного или более будущих периодов, она должна перенести на счет прибылей и убытков ту сумму, которая, как ожидается, не будет возмещена.

(a)

организация переносит соответствующие прибыли и убытки, которые были признаны непосредственно на счетах учета в соответствии с параграфом 95, на счет прибылей и убытков того же периода или периодов, в который/которые приобретенный актив или принятое обязательство оказывает влияние на прибыль или убыток (например, в периоды, когда признаются амортизационные отчисления или затраты на реализацию). Однако, если организация предполагает, что признанный непосредственно в капитале, убыток не будет полностью или частично возмещен в течение одного или более будущих периодов, она должна перенести на счет прибылей и убытков ту сумму, которая, как ожидается, не будет возмещена.

(b)

организация списывает соответствующие прибыли и убытки, которые были признаны непосредственно на счетах учета капитала, согласно параграфу 95, и включает их в первоначальную стоимость или другую балансовую стоимость актива или обязательства.

99.

Организация должна принять для себя либо вариант (a), либо вариант (b) (см. параграф 98) в качестве своей учетной политики и последовательно применять ее ко всем отношениям хеджирования, на которые распространяется действие параграфа 98.

100.

При хеджировании денежных потоков, не подпадающих под действие параграфов 97 и 98, признанные непосредственно на счетах учета капитала суммы должны признаваться в прибылях или убытках того же периода или периодов, в которые хеджируемая прогнозируемая сделка оказывает влияние на прибыль или убыток (например, когда реально происходит ожидаемая продажа).

101.

Организации следует прекратить ведение учета при хеджировании согласно параграфам 95-100, если возникает хотя бы одна из следующих ситуаций:

(a)

Срок обращения инструмента хеджирования истек, либо инструмент продан или исполнен (при этом замена или пролонгация инструмента хеджирования другим инструментом хеджирования не является истечением или прекращение срока действия инструмента, если такая замена или пролонгация является частью документированной стратегии хеджирования организации). В этом случае полученные прибыль или убыток по инструменту хеджирования, которые остаются признанными непосредственно на счетах учета капитала, начиная с периода когда была определена эффективность инструмента хеджирования (см. параграф 95(a)), следует и дальше отдельно отражать в капитале вплоть до фактического совершения прогнозируемой сделки. После совершения сделки применяется параграф 97, 98 или 100.

(b)

Хеджирование больше не отвечает критериям учета при хеджировании, описанным в параграфе 88. В этом случае полученные прибыль или убыток по инструменту хеджирования, которые остаются признанными непосредственно на счетах учета капитала, начиная с периода когда была определена эффективность инструмента хеджирования (см. параграф 95(a)), следует и дальше отдельно отражать в капитале вплоть до фактического совершения прогнозируемой сделки. После совершения сделки применяется параграф 97, 98 или 100.

(c)

Совершение прогнозируемой сделки больше не ожидается и тогда любые полученные по инструменту хеджирования прибыль или убыток, которые остаются признанными непосредственно на счетах учета капитала, начиная с периода, когда была определена эффективность инструмента хеджирования (см. параграф 95(a)), подлежат признанию в отчете о прибылях и убытках. Прогнозируемая сделка, вероятность совершения которой уже не является высокой (см. параграф 88(c)), тем не менее, может быть совершена.

(d)

Организация отменяет назначение инструмента хеджирования. При хеджировании прогнозируемой сделки полученные по инструменту хеджирования прибыль или убыток, которые остаются признанными на счетах учета капитала, начиная с периода, когда была определена эффективность хеджирования (см. параграф 95(a)), следует и дальше отдельно отражать в капитале вплоть до совершения прогнозируемой сделки или до момента, когда ее совершение больше не ожидается. После совершения сделки применяется параграф 97, 98 или 100. Если совершение сделки больше не ожидается, полученные прибыль или убыток, признанные непосредственно на счетах учета капитала следует отражать в отчете о прибылях и убытках.

[*28]

Хеджирование чистой инвестиции

102.

Хеджирование чистой инвестиции в зарубежную операцию, в том числе хеджирование денежной статьи, отражаемой в учете как часть чистой инвестиции (см.IAS 21), следует учитывать аналогично хеджированию денежных потоков:

(a)

часть прибыли или убытка по инструменту хеджирования, эффективность которого была установлена (см. параграф 88), следует относить непосредственно на счета учета капитала через отчет об изменениях в капитале (см. IAS 1);

и

(b)

неэффективная часть должна признаваться в прибыли или убытке.

Признанные непосредственно в капитале прибыль или убыток по инструменту хеджирования, относящиеся к его эффективной части, надлежит после выбытия зарубежной операции относить на счет прибылей и убытков.

ДАТА ВСТУПЛЕНИЯ В СИЛУ И УСЛОВИЯ ПЕРЕХОДНОГО ПЕРИОДА

103.

Организация обязана применять настоящий Стандарт (включая изменения к нему, выпущенные в марте 2004 г.) к годовым периодам, начинающимся с 1 января 2005 года или после этой даты. Применение Стандарта ранее этой даты не возбраняется. Организация обязана исключить применение настоящего Стандарта (включая изменения к нему, выпущенные в марте 2004 г.) в отношении годовых периодов, начинающихся до 1 января 2005 г., если только она не применяет одновременно Международный стандарт IAS 32 (вышедший в декабре 2003 г.). Если организация применит настоящий Стандарт в отношении периодов, начинающихся до 1 января 2005 г., она обязана раскрыть этот факт.

104.

Настоящий стандарт должен применяться ретроспективно, за исключением случаев, оговоренных в параграфах 105-108. Начальное сальдо нераспределенной прибыли на самый первый представленных периодов и все другие сопоставимые суммы подлежат корректировке, как если бы настоящий Стандарт использовался всегда, за исключением случаев, когда обновление информации практически неосуществимо. Если обновление информации не представляется возможным, организация должна раскрыть этот факт и указать, в какой степени информация была обновлена.

105.

При первом применении настоящего Стандарта организации разрешается определять ранее признанный финансовый актив или финансовое обязательство как финансовый актив или обязательство, отражаемые по справедливой стоимости через прибыль или убыток, либо как имеющиеся в наличии для продажи, несмотря на содержащееся в параграфе 9требование о том, что такое определение должно производиться после первоначального признания. Применительно к любому подобному финансовому активу, определенному в качестве имеющегося в наличии для продажи, организация должна признавать все совокупные изменения справедливой стоимости в отдельном элементе капитала вплоть до последующего прекращения признания обесценения, после чего организация должна перенести всю эту совокупную прибыль или убыток на счет прибылей и убытков. По любому финансовому инструменту, определенному по справедливой стоимости через счет прибыли или убытка или имеющемуся в наличии для продажи, организация обязана:

(a)

пересчитать показатели финансового актива или финансового обязательства в сравнительной финансовой отчетности, используя это новое определение;

и

106.

За исключением случая, когда это разрешено параграфом 107, организация обязана впредь руководствоваться требованиями к прекращению признания, изложенными в параграфах 15-37 и параграфах AG36-AG52 Приложения А. Соответственно, если организация прекратила признание финансовых активов согласно Международному стандарту IAS39 (пересмотренному в 2000 г.) в результате сделки, состоявшейся до 1 января 2004 г., когда признание этих активов не могло быть прекращено в соответствии с настоящим Стандартом, она не вправе признавать эти активы.

107.

Невзирая на положения параграфа 106, организация может руководствоваться требованиями к прекращению признания, изложенными в параграфах 15-37 и параграфах AG36-AG52 Приложения А ретроспективно с даты по своему выбору, при условии, что информация, необходимая для применения IAS 39 к активам и обязательствам, признание которых прекращено в результате прошлых сделок, была получена на момент первоначального отражения этих сделок в учете.

ОТМЕНА ДРУГИХ РЕШЕНИЙ

109.

Настоящий Стандарт заменяет собой Международный стандарт IAS 39 «Финансовые инструменты: признание и оценка», пересмотренный в октябре 2000 г.

[*30]

Приложение А

Руководство по применению

Данное Приложение составляет неотъемлемую часть настоящего Стандарта.

Сфера применения (Параграфы 2-7)

[*Данный параграф был изменен Международным стандартом IFRS 4. Это изменение применяется в отношении годовых периодов, начинающихся 1 января 2005 г. или после этой даты. Текст изменений .]

AG1.

Договоры, в соответствии с которыми осуществление платежа обусловлено климатическими, геологическими и другими физическими переменными, обычно используются в качестве страховых полисов. (Договоры, основанные на климатических изменениях, иногда называют „метеорологическими производными инструментами".) По таким договорам выплата производится исходя из размера ущерба, причиненного застрахованной организации. Права и обязательства по страховым договорам, не предусматривающие переноса финансовых рисков, согласно параграфу 2(d), исключаются из сферы применения настоящего Стандарта). Выплаты по некоторым договорам, предусматривающим платежи, связанные с климатическими, геологическими или другими физическими переменными, не связаны с размером убытка застрахованной организации. Такие договоры, согласно параграфу 2(h), исключены из сферы применения настоящего Стандарта).

AG2.

Настоящий Стандарт не меняет требования к планам пенсионного обеспечения, которые соответствуют Международному стандарту IAS 26 «Учет и отчетность по программам пенсионного обеспечения (пенсионным планам», и к соглашениям о лицензионных платежах, основанным на объеме продаж или выручки от оказания услуг, которые учитываются в соответствии с Международным стандартом IAS 18, «Выручка».

AG3.

Иногда организация осуществляет так называемые „стратегические инвестиции" в долевые ценные бумаги других организаций с целью установления или поддержания долгосрочных рабочих связей с организациями, являющимися объектами инвестирования. Организация-инвестор применяет IAS 28 «Инвестиции в ассоциированные организации» для того, чтобы определить, является ли метод учета по долевому участию применимым к такой инвестиции. Аналогичным образом, организация-инвестор применяет IAS 31 «Участие в совместной деятельности» для того, чтобы определить, является ли пропорциональная консолидация или метод учета по долевому участию применимыми для таких инвестиций. В случае, если ни метод учета по долевому участию, ни пропорциональная консолидация не применимы, организация применяет настоящий Стандарт к этим стратегическим инвестициям.

[*Данный параграф был изменен Международным стандартом IFRS 4. Это изменение применяется в отношении годовых периодов, начинающихся 1 января 2005 г. или после этой даты. Текст изменений .]

AG4.

Настоящий Стандарт применяется к финансовым активам и обязательствам страховых компаний, за исключением прав и обязательств, возникающих в соответствии с договорами страхования, которые были исключены в параграфом 2(d).

Определения (параграфы 8-9)

Эффективная ставка процента

Производные инструменты

AG9.

Типичными примерами производных инструментов являются фьючерсные, форвардные, опционные контракты и свопы. У производного инструмента обычно имеется условная сумма, т.е. сумма валюты, количество акций, число единиц веса, объема или других единиц, указанных в контракте. Однако, в соответствии с условиями производного инструмента инвестор или лицо, выписавшее производный инструмент, не обязаны инвестировать или получать условную сумму в момент заключения договора. Наоборот, контракт может предусматривать осуществление фиксированной выплаты или выплаты в сумме, которая может измениться (но не пропорционально изменению базиса) в результате наступления определенного события в будущем, причем сумма выплаты не зависит от условной суммы. Например, контракт может потребовать фиксированной выплаты в размере 1,000 у.е.2 если шестимесячная ставка LIBOR увеличивается на 100 базисных пунктов. Такой договор является производным, даже несмотря на то, что условная сумма не указана.

AG10.

Определение производного договора в настоящем Стандарте распространяется на договоры, по которым производятся валовые расчеты путем поставки базисной статьи (например, форвардного договора о покупке долгового инструмента с фиксированной ставкой). У организации может быть договор о покупке или продаже нефинансовой статьи, расчеты по которому могут производиться путем зачета встречных требований денежными средствами, другим финансовым инструментом, либо путем обмена финансовыми инструментами (например, договор о покупке или продаже товара по фиксированной цене в определенный день в будущем). Такой договор находится в сфере применения настоящего Стандарта, за исключением случая, когда он заключен и продолжает действовать с целью поставки нефинансовой статьи для удовлетворения ожидаемых потребностей организации в покупке, продаже или потреблении (см. параграфы 5-7).

AG12.

Типовой договор на приобретение или продажу финансового актива приводит к возникновению обязательства исполнения по фиксированной цене в период между датой сделки и датой расчетов, что отвечает определению производного инструмента. Однако, из-за непродолжительности данного обязательства, оно не может быть признано в качестве производного финансового инструмента. Вместо этого, Стандарт предусматривает особый порядок учета такого рода типовых договоров (см. параграфы 38 и AG53-AG56).

[*Параграф G12A был включен Международным стандартом IFRS 4 Текст изменений

Затраты по сделке

Финансовые активы и финансовые обязательства,

предназначенные для торговли

AG15.

К финансовым обязательствам, предназначенным для торговли, относятся:

(a)

производные обязательства, не отражаемые в учете в качестве инструментов хеджирования;

(b)

обязательства продавца по поставке ценных бумаг при „коротких" продажах (организации, продающей ценные бумаги, которые она позаимствовала и которыми она не владеет на момент продажи);

и

Тот факт, что обязательство используется для финансирования торговой деятельности, сам по себе не превращает его в предназначенное для торговли.

Инвестиции, удерживаемые до погашения

AG16.

Организация не имеет твердого намерения владеть до наступления срока погашения инвестицией в финансовый актив с фиксированным сроком погашения, если:

(a)

она имеет намерение владеть финансовым активом только в течение неопределенного периода;

или

(c)

эмитент имеет право погасить финансовый актив в сумме, которая значительно ниже величины амортизированных затрат.

AG20.

Применительно к большинству финансовых активов, справедливая стоимость является более приемлемой оценкой, чем амортизированные затраты. Исключение составляют инвестиции, классифицируемые как удерживаемые до погашения, и то только в том случае, если организация имеет твердое намерение и способность владеть этими инвестициями до погашения. Если действия организации ставят под сомнение ее намерение и способность владеть такими инвестициями до погашения, то на основании параграфа 9указанное исключение перестает действовать в течение разумного периода времени.

AG22.

Продажи до срока погашения могут удовлетворять условиям параграфа 9 - и поэтому не ставить под сомнение намерение организации владеть другими инвестициями до срока погашения, - если они являются следствием:

(a)

значительного ухудшения платежеспособности эмитента. Например, продажа, последовавшая за снижением кредитного рейтинга, зафиксированным внешним рейтинговым агентством, не обязательно вызовет сомнение относительно намерения организации владеть другими инвестициями до погашения, если такое снижение рейтинга свидетельствует о значительном ухудшении кредитоспособности эмитента по сравнению с его кредитным рейтингом на момент первоначального признания. Аналогичным образом, если организация использует внутренние рейтинги для оценки рисков, то изменения этих внутренних рейтингов могут быть использованы для выявления эмитентов, кредитоспособность которых значительно ухудшилась, при условии, что подход организации к установлению внутренних рейтингов и изменения этих рейтингов обеспечивают последовательную, надежную и объективную основу кредитоспособности эмитентов. При наличии признаков обесценения финансового актива (см. параграфы 58 и 59), ухудшение кредитоспособности часто рассматривается как значительное.

(f)

значительного повышения показателей степени риска, присвоенных удерживаемым до погашения инвестициям и используемых для расчета нормативов по капиталу с учетом риска.

AG23.

Организация не имеет очевидной возможности владеть до срока погашения инвестицией в финансовый актив с фиксированным сроком обращения, если:

(a)

у нее нет необходимых финансовых ресурсов для дальнейшего финансирования данной инвестиции до срока погашения;

или

(b)

деятельность организации становится объектом законодательного или иного ограничения, что может обусловить ее отказ от намерения удерживать финансовый актив до срока погашения. (Однако, наличие у эмитента права на досрочный отзыв долгового инструмента не обязательно вынуждает организацию отказываться от владения финансовым активом до срока погашения - см. параграф AG18)

AG24.

Другие обстоятельства, помимо описанных в параграфах AG16-AG23, могут указывать на то, что организация не имеет твердого намерения или способности владеть инвестицией до срока погашения.

[*34]

Ссуды и дебиторская задолженность

AG26.