Издательство "Питер" 2001 год

Что такое стратегическое планирование и чем оно отличается от тактического и долгосрочного? Какие цели и задачи следует ставить в процессе планирования? Как выработать стратегическое мышление и у топ-менеджеров, и у рядовых работников? На эти и другие вопросы ответит эта книга, написанная известным специалистом в области стратегического планирования Дэвидом Хасси.

Для студентов ВУЗов, изучающих менеджмент, маркетинг, управление персоналом, для практических работников и всех, интересующихся данной тематикой.

< Впервые эта книга вышла в свет в 1971 г. В ней я попытался передать свой опыт стратегического планирования, полученный в различных организациях. У первого издания этой книги была нелегкая судьба: когда книгу уже сверстали и подготовили к печати, в издательстве случился пожар, и после него сохранилась лишь опаленная копия машинописного текста. Это отодвинуло выход издания на год, ведь тогда еще не было возможности быстрой полиграфии, не было ни персональных компьютеров, ни тем более программ для электронной обработки текстов. Но в итоге книга вышла в свет, затем было несколько переизданий, причем в каждое новое издание я вносил изменения и дополнения. Безусловно, есть некое фамильное сходство между этим изданием и его предшественниками, но, как и у любого ребенка, его сходство с предками - не абсолютное.

Причинами изменений стали как изменения во времени самого предмета обсуждения, так и расширение моего личного опыта. Даже название книги претерпело довольно сложную эволюцию. Во время первого издания я, следуя тогдашней моде, назвал книгу "Долгосрочное планирование". Следующим шагом было "стратегическое планирование", а затем - "стратегический менеджмент". Последнее название всем нам пришлось по душе, и мы используем его вот уже 25 лет. Объем издаваемой литературы в этой области огромен, и я думаю, уже наступило то время, когда один человек не в состоянии прочесть все статьи или книги, касающиеся стратегического менеджмента. Однако увеличение объема выпускаемой литературы способствует развитию методологии, приемов и техники, призванных помочь разумному применению стратегии в окружающем мире, который становится все сложнее и изменчивее.

До 1976 г. я был единственным менеджером по планированию, писавшим о корпоративном планировании (остальные были консультантами или учеными). Начиная с 1976 г. я утратил эту уникальность и сам стал консультантом. Это дало мне множество возможностей расширить свой опыт, хотя следует отметить, что мои консультации проходили обычно в режиме прямой передачи определенных навыков: я помогал менеджерам применять соответствующие методы и делать соответствующие выводы. Таким образом, практическое приложение книги развивалось, постоянно подкрепляемое моей ежедневной работой.

В этом новом издании акценты расставлены несколько иначе, чем в предыдущем. Приоритетами являются стратегическое мышление, стратегическое планирование и сам процесс стратегического менеджмента. Хотя часть книги и осталась неизменной, в ней больше нет допущения, что лучший способ разработать стратегию - делать это в масштабе всей корпорации. В книге признается, что для некоторых людей приоритетом является собственно стратегия и ценность представляют сами мысли. Однако некоторые читатели захотят создать письменный стратегический план в силу собственной осознанной необходимости или по требованию директората или банка. Тех, кто не хочет заниматься длительным процессом планирования, возможно, не заинтересует последняя глава, где рассматривается этот вопрос.

Целевой аудиторией различных предыдущих изданий были менеджеры и профессионалы. В этой книге читатель увидит подход, основанный на реальной жизни. Я уже использовал эти методы, техники и концепции в различных ситуациях и не предлагаю новых теорий или методов, которые не могу рекомендовать лично. Я знаю, что мир книг и реальная жизнь организации не всегда похожи друг на друга. Но надеюсь, что читатель найдет эту книгу полезной для себя.

В 1969 г. профессор Бернард Тэйлор предложил мне написать эту книгу, в то время публиковалось не так много работ в области стратегического менеджмента и мой труд поневоле стал оригинальным. Я очень обязан Бернарду, а также всем коллегам, клиентам и авторам работ о стратегии, которые помогли мне сформировать мое мнение.

ГЛАВА 1. Современные концепции стратегического менеджмента

Стратегический менеджмент развился из множества родственных подходов, и мы рассмотрим их в этой главе чуть ниже. По мере своего развития он породил различные школы. Не все из них мирно уживаются друг с другом. Одни акцентируют внимание на самом процессе, в течение которого организация разрабатывает и претворяет в жизнь свои стратегии, другие приводят доводы в пользу конкретных методов определения стратегии. Во всех подходах есть по меньшей мере один общий момент: в центре внимания находится стратегия.

Здесь нужно определить три термина. Я понимаю стратегию как совокупность средств, с помощью которых организация приближается к достижению своих долгосрочных целей. Стратегическое планирование - это детализированное описание как долгосрочных целей, так и самой стратегии для их достижения. А стратегический менеджмент - процесс управления долгосрочными целями, стратегией и ее претворением в жизнь. Таким образом, стратегический менеджмент определяется и человеческими аспектами менеджмента, и рынками, и предприятиями, и финансами. Эти три понятия тесно связаны друг с другом. Например, вряд ли будет успешной стратегия, которая сформулирована без предварительно продуманного способа ее осуществления. Стратегическое планирование - это больше чем банальная запись стратегии на бумаге: в нем должно быть уделено внимание культуре, структуре и системам в организации, так чтобы каждый элемент организации мог быть мобилизован для обеспечения эффективности стратегии. Стратегический менеджмент включает в себя и стратегию, и стратегическое планирование, но означает нечто большее: это тот способ, с помощью которого стратегия становится движущей силой в организации.

Ключевым элементом для эффективной стратегии являются долгосрочные перспективы. Это не означает, что нужно буквально предполагать бесконечную протяженность стратегии во времени, но это значит, что любая стратегия должна способствовать движению организации к ее долгосрочным целям и что организация должна быть в более выгодном положении, чтобы достичь этих целей, возможно, в тот момент, когда стратегию необходимо будет коренным образом изменить или вообще от нее отказаться. Понятия видения или стратегического намерения, цели и задачи, которые развивают эту идею долгосрочных целей, будут обсуждаться в следующей главе. Несмотря на то что многое может различаться в зависимости от конкретной организации, здесь следует отметить один важный момент: для коммерческих организаций долгосрочные цели обычно включают в себя идею максимизации полезности для держателей акций, в то время как для благотворительных организаций или организаций государственного сектора экономики идея заключается в максимизации полезности учредителей или заинтересованных лиц.

Весьма важна ориентация в будущем, по мнению многих, это важнейший аспект стратегии. Например, Хэмел и Прахалад (Hamel and Prahalad, 1994) утверждают:

"...Понятие стратегии достаточно сильно отличается от того представления о стратегии, которое преобладает во многих компаниях. Это такое видение стратегии, которое подразумевает, что фирма должна забыть свое прошлое, прежде чем она встретит будущее. Это взгляд на стратегию, позволяющий понять, что недостаточно оптимально позиционировать компанию на уже существующих рынках; следует проникнуть сквозь туман неопределенности и развить предвидение рынков завтрашнего дня".

Эти мысли нельзя назвать новыми. Уже в 1964 г. Друкер (Drucker, 1964) говорил: "...но завтра всегда наступает. Оно всегда разное, и даже самая сильная компания оказывается в затруднении, если до этого она не работала на будущее. Она потеряет все свое лидерство и исключительность, и все, что от нее останется, - лишь ее большие накладные расходы. Она не сможет ни контролировать, ни даже понять происходящее; не осмелившись взять на себя риск совершить что-то новое, она поневоле берет на себя гораздо больший риск - удивляться тому, что произошло. А этот риск таков, что даже самая большая и богатая компания не может с ним справиться, и подвергаться этому риску не стоит даже самой маленькой компании".

В направлении будущего

Современный бизнес действует в постоянно изменяющейся внешней среде. Не существует ничего неподвижного. Сложность - важнейшая проблема, с которой сталкивается бизнес по мере приближения к новому тысячелетию, и она является следствием целого ряда факторов. Рассмотрим некоторые из них.

* Постоянно усиливающаяся конкуренция. Мир стал более конкурентным, а конкуренция - более глобальной. Немногие компании могут сейчас позволить себе думать только о внутреннем рынке и, чтобы успешно соревноваться с глобальными конкурентами, они должны достигнуть такого же объема операций. Японские компании опередили весь мир в понимании рынков в глобальном масштабе. Новые условия требуют от компаний глобализации, и это кажется одинаково трудным как для японских фирм, так и для многих островных американских компаний, которые сейчас осознают, что американский рынок, каким бы большим он ни был, не спасет их на новой конкурентной арене. Это является угрозой для английских компаний и предоставляет возможность для появления нового европейского валютного союза.

* Новые технологии. Только очень смелый аналитик возьмется предсказать точное направление развития новой технологии. Ясно, что путь, по которому развивается мир, будет изменяться под влиянием непрерывного совершенствования компьютеров, слияния телевизионных и телекоммуникационных технологий с компьютерными и появления новых продуктов и рынков.

* Меньшие по размеру, более гибкие организации. В силу требований конкуренции, с целью уменьшения издержек продолжится тенденция сокращения количества людей в организации с параллельным увеличением общего размера бизнеса. Гибкость остается единственным ключевым фактором выживания и развития.

* Власть информации. Десять лет назад нередко можно было услышать, что менеджер сетует на сложность принятия решения по причине недостатка информации. Сейчас более вероятно другое - информации так много, что сложно принять решение из-за необходимости собирать и использовать только уместную информацию.

* Власть покупателей. Ожидания потребителей продолжают расти, требуя все больше внимания к сервису и качеству. Возможно, это один из выводов, сделанных Питерсом и Уотерманом в работе "In Search of Excellence" ("В поисках совершенства"), который остается актуальным до сих пор и со временем станет еще более значимым. Сродни этому тенденции перехода к общему управлению качеством.

* Демографические тенденции. В Америке и значительной части Европы наблюдается "старение" населения. Но для Африки и большей части Азии это нехарактерно. Для Европы следствием "старения" является сокращение количества выпускников школ, что опять-таки приводит к потребности в меньших по размеру организациях, о чем уже упоминалось выше. Также исходя из того, что темпы роста населения в более бедных странах мира превышают темпы роста населения в более богатых, можно ожидать, что разрыв между богатыми и бедными в будущем станет более важным фактором.

* Диверсификация персонала. Потребность в изучении возможности достижения как можно более диверсифицированного состава работников - тенденция, которой до настоящего времени не уделялось должного внимания. Традиционно среди менеджеров в США преобладали белые мужчины. Сейчас прогнозируют постепенное элиминирование этого превосходства, среди менеджеров станет больше представителей иных этнических групп, а также увеличится количество женщин-менеджеров. Решения проблемы сокращения количества выпускников школ, предлагаемые в Англии, включают в себя введение более гибких условий работы с целью привлечения к работе женщин с детьми, а также увеличение специальных работ с неполной занятостью для пенсионеров. Добавьте к этому необходимость для большинства компаний думать о своих работниках скорее на европейский, чем на британский манер, и станут очевидными другие причины такой диверсификации. По мере движения в будущее для успешного управления будет требоваться гораздо большая гибкость и гораздо большая культура организации.

* Сокращение жизненного цикла продукта. Скорость технологических изменений продолжает увеличиваться. Одним из следствий этого является уменьшение жизненного цикла продукта. Этот факт имеет множество последствий для менеджмента, хотя бы только тем, что вызывает необходимость сокращать сроки подготовки в процессе разработки новых продуктов.

* Новые альянсы. Стратегические альянсы - громкие слова, появившиеся в речах президентов очень многих компаний в 90-х гг. Сытые по горло страхом остаться позади конкурентов в погоне за глобальными масштабами производства организации чаще ищут возможность вступить в альянс, чем пытаются купить компанию или основать новую в и без того тесной нише. Важным фактором стало не только заключение субдоговоров, потребность в гибкости привела к возникновению различных типов альянсов между покупателями и поставщиками. Менеджмент стратегических альянсов станет одной из главных проблем следующего десятилетия.

Изменения как таковые для бизнеса не новы, но создается впечатление, что ставки на стратегические изменения увеличиваются с каждым десятилетием. Во многих отраслях цены, которые приходится платить за ошибки, постоянно растут, а последствия ошибок становятся все более серьезными.

Для многих компаний любое изменение, если на него вообще обращают внимание, воспринимается как угроза. Часто изменения остаются неисследованными вплоть до того момента, пока они не начинают влиять на прибыль. Компания, смотрящая вперед, видит в новых условиях, возникающих в будущем, новые возможности. У нее появляется шанс адаптировать организацию так, чтобы получать от инноваций дополнительную прибыль. Мало того, эта компания может сама стремиться производить изменения в свою пользу и направлять некоторые тенденции так, как ей это было бы выгодно. Она не стоит на месте, оплакивая свою злую судьбу или восхищаясь своими прошлыми заслугами. Хотя и не каждая организация способна реконструировать свое производство, как это предложили Хэмел и Прахалад, инновационный и стратегический образ мыслей важен для всех.

Что произошло на самом деле?

Одной из причин, почему регулярно публикуются новые методы применения стратегического менеджмента на практике, является то, что не все организации достигали того уровня стратегического успеха, который был обещан существующими концепциями. Например, обширное исследование, в котором был рассмотрен период около 30 лет, показало, что примерно 50% слияний и поглощений были неудачными. Инициативы в стиле популярного реинжиниринга бизнес-процессов разочаровали больше организаций, чем удовлетворили. Некоторые исследования показывают, что многие из тех организаций, которые сокращали свой размер, достигали худшего результата, чем те, которые своего размера не меняли. Возникло предположение, что в ситуациях неопределенности организации часто просто копируют действия друг друга, так как это позволяет им чувствовать себя спокойнее. Но, наверное, более важно то, что определенные стратегические действия становятся модными и кажется, что копирование чужих действий является постоянным условием в большей части мира бизнеса.

В 60-х и значительной части 70-х гг. диверсификация традиционно считалась неким мудрым шагом. Как следствие, корпоративные спекулянты получили возможность покупать компании с целью их дробления и перепродажи, и при этом суммарная стоимость отдельных частей была больше, чем исходного единого целого. Imperial Group была одной из таких организаций. Ее купила Hanson, и последующая продажа большей части организации показала, что оставшийся в собственности Hanson табачный бизнес, приносящий наличную прибыль, достался ему гораздо дешевле, чем на самом деле стоил. В 1980-х гг. в моду вошло сокращение бизнеса до его стержневого направления. Например, Vickers уменьшил а количество бизнес-единиц с 35 до 6 основных, а в дальнейшем и некоторые из этих шести были также сокращены. Rolls-Royse недавно продала подразделение, занимавшееся производством автомобилей, и стал специализированным производителем средств защиты. Основная деятельность компаний в 90-х гг. стала еще более специализированной, чем в 80-х. В определенной мере постепенное сужение фокуса было эволюционной стратегией, и в подтверждение этому есть весомые аргументы, к которым я еще вернусь ниже в этой главе.

В 1970-х гг. считалось, что для авиакомпаний хорошей, выгодной стратегией является владение отелями. В 80-х же многие авиакомпании продали отели, чтобы сконцентрироваться на своем основном бизнесе. Многие компании сферы финансовых услуг вслед за Lloyds Bank стали вкладывать деньги в агентства недвижимости в конце 80-х, при этом они часто переплачивали, чтобы получить также сеть агентов недвижимости. Многие компании понесли большие потери, и в 90-х гг. общепринятым стало считать это плохой стратеги ей, многие, в том числе Prudential, сократили потери, изъяв свой капитал из этой деятельности.

Стратегия зачастую может принести кратковременную выгоду, но затем в долгосрочной перспективе навсегда ослабить компанию. Показательными примерами здесь служат такие фирмы, занимающиеся розничными продажами, как Next и Burton, которые в конце 80-х следовали стратегии расширений и поглощений, и, казалось, все шло хорошо. Уже в 90 гг. такие компании столкнулись со значительными трудностями, и им пришлось реструктурироваться и продать многое из недавних приобретений. Некоторым таким фирмам даже не удалось выжить.

Одной из успешных компаний 80-х была Rather Group. Начиная с 40 гг. эта компания занималась розничной продажей ювелирных изделий и постепенно к 1983 г. выросла до сети из 130 магазинов с доходом в расчете на акцию около 2,4%. В 1983 г. управляющим стал Джеральд Ратнер, и к 1990 г. доход на акцию достиг уровня 26,9%. Финансовый год закончился в январе, таким образом, на предыдущий календарный год пришлось 11 месяцев торговли. Рост компании был феноменальным: в 1990 г. прибыль до налогообложения составила около 121 млн. фунтов, тогда как в 1984 г. продажи составляли менее чем 28 млн. Уже в 1991 финансовом году произошло снижение прибыли на акцию, позже перешедшее в значительные убытки. Падение продолжалось до 1998 финансового года (в этот период компанией, изменившей название на Signet, руководили разные менеджеры), а затем состояние компании пришло в равновесие, хотя и на гораздо меньшем уровне прибыльности.

Рост был обусловлен инновационной стратегией изменения рынка дешевых ювелирных изделий Англии, что во многом привело к общему расширению ювелирного рынка. Были разработаны такие системы и процедуры, которые укрепили и поддержали эту стратегию, было увеличено количество розничных магазинов. Были использованы новые для этого рынка маркетинговые методы, и производителям пришлось разработать такие товары, как дутые золотые изделия, которые можно было продавать за низкую цену. Механизм роста компании заработал.

Следующим этапом надо было подкрепить рост слияниями с компаниями, такими как Zales, H. Samuel и Ernest Jones. Эти фирмы торговали в различных сегментах рынка, что Ratner Group вполне ясно осознавала, но система Rather постепенно элиминировала различия в имидже своих подразделений. Выгоды от экономии при закупках, ликвидации отдельных главных офисов и сокращения издержек на распределение товаров сказались незамедлительно, но, на мой взгляд, неспособность использовать позиции на разных сегментах рынка стала одним из факторов, способствовавших дальнейшему провалу.

Амбиции фирмы росли, и после нескольких лет управления компанией Джеральд Ратнер обратил свое внимание на американский рынок и, используя стратегию поглощений, начал укреплять позиции фирмы там. Сложно было предположить результат такой стратегии, но на первых порах она также была успешной и обширно финансировалась за счет привилегированных акций и займов. Последнее из этих приобретений было сделано в октябре 1990 г. на сумму 426 млн. фунтов. В прессе делались предположения, что с этой покупкой возникли неожиданные трудности, но, на мой взгляд, главной проблемой была несвоевременность покупки и тот факт, что спад уже начался.

В 1988 г. Ratner выкупил сети Zales и Salisbury у фирмы Next, которая в 1987 г. смогла заплатить за них их прошлому владельцу Combined English Stores более высокую, чем Ratner, цену. Эта группа включала в себя сеть розничных магазинов модной одежды, сластей, фармацевтической продукции, а также турфирму Eurocamp. В магазинах сети Salisbury продавались модные кожаные изделия, и эта сеть постоянно приносила убытки вплоть до ее продажи в 1985 г.: убытки от продажи составили более 87 млн. фунтов. Покупка Salisbury стала очередной сменой стратегии, хотя остается непонятным, было ли это незапланированным действием или частью замысла построить грандиозную империю розничных магазинов. Некоторые журналисты тогда предполагали, что Ratner Group заинтересована в покупке Dixons, розничного продавца домашней техники.

Джеральд Ратнер получил нежелательную популярность в апреле 1991 г., когда его шутки о товарах фирмы Ratner широко тиражировались в прессе. Было бы неправильно объяснять неудачи компании только этим, хотя это и должно было произвести неблагоприятный эффект на объем продаж в магазинах, носящих имя Ратнера. Аналогично, было бы слишком поверхностно утверждать, что проблемы были вызваны общим спадом, хотя он тоже сыграл свою роль. Я предполагаю, что причина лежит и в стратегии компании, и в применении этой стратегии. По мере того как стратегия фирмы уходила все дальше от инновационных действий, предпринятых компанией для влияния на развитие своей отрасли, видение компании становилось все менее сфокусированным и все более соглашательским и больше уже не подходило так хорошо для окружающей бизнес-среды и для компетенции самой компании. Я подозреваю, что в этих действиях был также элемент следования моде: если Next и другие предприятия розничной торговли создавали свои иностранные филиалы через прямые покупки, почему бы и Ratner Group не поступить также

Одна из трудностей оценки стратегии заключается в том, что компания может получать неплохую прибыль некоторое время после того, как срок годности используемой стратегии истек. Сравнение с продуктами питания в супермаркете достаточно близкое. Через день или два после окончания срока годности мы, конечно, можем есть эти продукты и быть уверенными, что они все еще хорошего качества и мы не заболеем. Но еще через день или два, когда продукты испортились, мы можем серьезно отравиться. Но даже срок годности не дает полной гарантии, и лишь глупый или очень голодный человек будет настаивать, что продукт вполне съедобен только потому, что так написано на этикетке, если наши глаза, нос и язык убеждают нас в обратном.

Настаивать на дальнейшем применении стратегии, когда элементарная логика подсказывает, что она не даст ожидаемого эффекта, - то же самое, что есть испорченную пищу. Однако более распространенной ошибкой является допущение, что сохранение уровня текущей доходности означает, что срок годности еще не наступил. Например, многие компании, которые Питерс и Уотерман (Peters and Waterman,1982) называли выдающимися, впоследствии впали в немилость. Еще более замечателен пример фирмы Xerox, считавшейся в свое время одной из девяти наиболее успешных компаний. Ее подход к формулированию стратегии был изучен Куином (Quinn, 1980), впоследствии он вывел из этого подхода свою теорию логического инкрементализма. Хэмел и Прахалад использовали Xerox конца 70-х гг. в качестве примера компании с недостаточно хорошей стратегией, в рамках этой стратегии она не смогла вовремя распознать угрозу со стороны Canon и других японских фирм, которым она уступила значительную долю рынка. "Фактически, - замечают Хэмел и Прахалад , - Xerox, вероятно, потратила больше денег на использование инноваций, чем любая другая компания за всю историю". Несмотря на то, что к 90-м гг. деятельность компании становится великолепным примером сокращения издержек, улучшения качества и сервиса, она до сих пор не покрыла большую часть своих потерь. Почему же она не поменяла свою стратегию раньше Потому что она все еще оставалась успешной и прибыльной компанией. Прямым следствием текущего успеха стал потенциальный провал в будущем. И все это заставляет задуматься, почему подход к стратегическому видению, использованный компанией в 70-х гг., должен быть взят другими в качестве примера для подражания.

Подробнее о преходящих увлечениях и моде

Хиллмер и Дональдсон (Hillmer ahd Donaldson, 1996) выделили пять популярных направлений, оказавшихся на самом деле неверными путями и приведшими к снижению значимости менеджмента. Четыре из них имеют прямое отношение к настоящему обсуждению, пятое же касается природы совета директоров и в данный момент нас не интересует. Четыре направления включают в себя:

* Организация должна быть плоской.

* Действия предпочтительнее, чем размышления, интуиция лучше, чем анализ, решения являются результатом действий.

* Если возникает проблема, всегда существуют некие технические приемы, с помощью которых эту проблему можно легко устранить.

* Клановая корпоративная культура означает, что каждый человек всегда знает, что и как ему нужно делать, и, таким образом, правила и процедуры теряют свою важность.

Проблема в том, что эти популярные направления не приводят автоматически к успеху, равно как и не объясняют успех лучших компаний. Некоторые из этих действий подходят лишь некоторым компаниям в совершенно конкретный момент времени, но даже это не превращает их в чудесную панацею. Обсуждать каждое из этих направлений означало бы как повторять уже сказанное выше, так и преждевременно говорить о том, что будет раскрыто позже в этой главе. Поэтому я остановлюсь на одном пункте: технические приемы.

Конечно, существует огромное количество технических приемов и техник, которые вполне способны помочь. Они не решают проблем, но, правильно выбранные и корректно используемые, позволяют менеджеру лучше понять ситуацию и принять более правильное решение. Различные техники стратегического анализа проливают свет на некоторые аспекты ситуации, но оставляют в тени другие ее стороны. Аналогия, которую я часто здесь использую, - аналогия с игрушкой-калейдоскопом. Каждый раз, поворачивая его к свету, мы видим что-то новое, но на самом деле все остается прежним. Это каждый раз все та же конструкция зеркал, стекло для того, чтобы пропустить внутрь свет, и цветные фигурки, перемещающиеся в различные положения в силу гравитации. Каждая техника, как и каждый взгляд в калейдоскоп, может помочь понять ситуацию немного лучше, но ни одна техника не способна раскрыть нам абсолютно все.

Вот пять наиболее распространенных ошибок, совершаемых при применении разных технических приемов:

1. Вера в то, что техника - это все, что необходимо для решения проблемы.

2. Неподходящая техника выбирается только потому, что она вошла в моду.

3. Слишком много надежд возлагается на единственную технику, тогда как комбинация нескольких дала бы лучшее освещение вопроса.

4. Техника неправильно используется (на собственном опыте могу сказать, что неправильно применяются многие техники и втирание зачастую превращается в вытирание).

5. Синдром плоской земли.

Синдром плоской земли более изящно можно назвать границей осознания: менеджеры скорее видят то, во что они

верят, чем то, что есть на самом деле. Люди средневековья знали, что земля плоская, как тарелка, и, следовательно, разумные люди изобретали логичные стратегии, соответствовавшие этому знанию. Одна из таких стратегий заключалась в том, чтобы не плавать слишком близко к краю земли, так как иначе можно упасть за этот край. Реальность же, как мы сейчас знаем, несколько отличается от этого представления, и такая стратегия не является ни разумной, ни логичной. Наши праотцы знали, что малярией можно заразиться, если дышать ядовитыми испарениями болот, и принимали соответствующие, хотя и неэффективные методы для предотвращения болезни. Британские компании, производящие мотоциклы, в 60 гг. и ранних 70-х гг. знали, как работает их бизнес, и когда Honda применила новые идеи, они стали кричать: "Демпинг!", не замечая того, что у фирмы Honda была более подходящая конкурентная стратегия. Часто технические приемы применяются так, что лишь усиливают предрассудки и лишают организацию свободы. А на деле эти приемы должны использоваться так, чтобы освобождать сознание, а не сковывать его.

Популярные и быстрые решения часто выбираются менеджерами из-за того, что они чувствуют потребность, чтобы все видели их бурную деятельность. Проблемы как таковые могут быть очень сложными, а для укрепления уверенности в себе необходимо быть "современным", следовать моде и быть способным ссылаться на последнего гуру. Но такой подход бездумного подражания ничуть не придает стабильности компании в целом.

Хилмер и Дональдсон утверждают, что ложный путь "...заставляет менеджеров принимать неверные для их конкретной ситуации решения: они подобны спортсменам, тренирующимся по плаванию перед соревнованиями по бегу". И, во-вторых, даже когда путь идет "...в верном направлении, его установки неявно способствуют неэффективной его реализации. Причина заключается в том, что от быстрых решений обычно ожидают быстрых результатов и менеджеры не прилагают свои усилия достаточно долго и упорно, если результаты не последуют быстро".

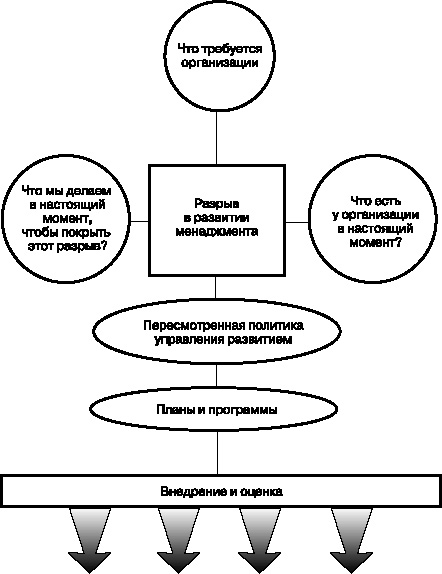

Пять необходимых для стратегического успеха вещей

На рис. 1.1 выделено пять элементов, без которых организация не сможет достичь продолжительного стратегического успеха. Это не пошаговая модель, в которой потребность

в каждом из пяти элементов возникает снова и снова по мере разработки, формулирования стратегии и приведения ее в действие. Все элементы являются насущно необходимыми, хотя относительно друг друга их важность может варьироваться. Ни один подход не может дать гарантии, что стратегия всегда будет удачной, так как по определению нечто, установленное сегодня, будет подвержено влиянию событий, происходящих в будущем, и даже самый дотошный анализ не может предвидеть абсолютно все. Рис. 1.1 не предлагает быстрого, но временного решения проблем. В будущем всегда могут возникнуть некие неблагоприятные обстоятельства. Это похоже на прогулку по оживленной улице города: невозможно полностью избежать столкновений, но это не значит, что нужно ходить с закрытыми глазами! Основа стратегии - одна из возможностей для компании всегда держать свои глаза открытыми.

Рис. 1.1 показывает, что стратегия не может быть успешной, пока не обеспечено ее выполнение, и что весь процесс является смесью "жестких" и "мягких" аспектов менеджмента. По мере исследования модели мы обратим внимание на различные школы стратегического менеджмента.

Рис. 1.1

Анализ

Кажется очевидным, что информация должна собираться и анализироваться на разных стадиях процесса стратегического менеджмента, и если этим пренебречь или выполнять недостаточно тщательно, могут быть приняты ошибочные стратегические решения. В общем процессе есть много моментов, где требуется анализ, но для наших целей характерны четыре:

* Анализ как основа формулирования проблемы: многие авторы выделяли различные способы анализа ситуации, в том числе Ансофф (Ansoff, 1965), положивший начало аналитическому подходу к стратегии; Бостонская Консультационная группа (The Boston Consulting Group) в 70-х гг., чьи концепции портфельного анализа и опытная кривая впоследствии были использованы в Stern and Stalk в 1998 г.; Портер в 1980, 1985 гг., который дал нам структурированный подход к анализу отрасли и конкуренции, и организация PIMS, чья база данных соотносит конкретные стратегические решения с результатами. Многие подходы к анализу будут рассмотрены в следующих главах.

* Оценка стратегических альтернатив. Даже та альтернатива, к которой с энтузиазмом относятся все, требует анализа. Здесь есть целый ряд моментов, требующих анализа, - это и соответствие данного выбора корпоративной стратегии, и оценка ожидаемых результатов, и финансовый анализ альтернативы, где предпочтение отдается техникам дисконтированных денежных потоков.

* Разработка плана претворения стратегии в жизнь. Этот этап обычно состоит из достаточно детализированного ряда аналитических шагов.

* Переоценка альтернативы с учетом полученного результата. Наблюдение и контроль являются важными аспектами применения стратегии, они могут выявить потребность в дальнейшем анализе, если результаты оказались лучше или хуже, чем ожидалось.

Анализ важен всегда, хотя существуют некоторые школы, полагающие, что хорошая стратегия возникает из детализированного и формального процесса. Об этом мы поговорим, когда будем рассматривать следующий элемент рис. 1.1. Хотя было бы наивным полагать, что процесс анализа всегда объективен, ведь он, как правило, подвержен влиянию человеческого фактора. Выбор информации для сбора и анализа зависит от границы осознания, уже упоминавшейся выше: какой исследователь станет изучать комаров, если ему известно, что причина лихорадки кроется в ядовитых испарениях с болот Точно так же результаты анализа могут быть интерретированы по-разному в зависимости от того, что ожидает увидеть аналитик. Не является тайной и то, что данные часто подправляются, чтобы получить такой результат, который всеми воспринимается как "правильный". Объективность желательна, и этому иногда может помочь некий взгляд извне, например консультанта по менеджменту.

Творческое стратегическое мышление

По моему личному мнению, сам по себе даже самый лучший в мире анализ не может дать нам самую лучшую в мире стратегию. Для этого требуется искра творчества. Элемент творчества может возникнуть как до собственно анализа (и тогда задачей анализа станет проверка, действительно ли идея столь гениальна, как она показалась на первый взгляд), так и в тот момент, когда анализ ситуации уже проделан, когда идея рождается из ясного понимания вещей.

Омэй (Ohmae, 1982) говорил, что анализ - это умение, а творческое стратегическое мышление - искусство. Умение и мастерство дают художнику возможность создать шедевр, но без творческого гения результат будет скорее заурядный, чем выдающийся. Вероятно, Кеничи Омэй никогда не был в Tate Gallery в Лондоне, где техническое мастерство современной скульптуры заключается в умении пользоваться электрической пилой, чтобы распилить надвое охапку прутьев, или тачкой, чтобы привезти груду кирпичей, - правда, мы тоже не все видим в этих "шедеврах" креативный дух. Омэй обращает внимание на важность проницательности и интуиции в сочетании с анализом.

Хэмел и Прахалад настаивают на необходимости заново создавать фирму и изобретать отрасль, что, очевидно, требует активного включения творческого стратегического мышления. Осуществление этого они связывают с потребностью в идентификации и достижении основной компетенции, что, конечно, также требует анализа и соответствующего исполнения.

Фаррэлл (Farrell, 1993) вывел необходимость творческого стратегического мышления другим путем, рассматривая дух предпринимательства, который, по его мнению, был утерян во многих американских и английских фирмах, будучи вытесненным корпоративными системами. Он также выделяет другой важный фактор создания хорошей стратегии: простой здравый смысл.

Процесс принятия стратегических решений

Третьим элементом модели является тот способ, с помощью которого принимается стратегическое решение. Изначально в литературе по планированию предполагалось, что существует единственный правильный способ, а именно объективный анализ, за которым следует план достижения заранее определенных целей фирмы. В общем, раньше авторы ратовали за вовлечение линейных менеджеров в процесс планирования, теоретически это должно было сделать их сторонниками новых идей и способствовать осуществлению самого плана. Рациональные школы планирования своим существованием во многом обязаны Ансоффу, но их приукрашивали и развивали многие авторы, в том числе Штейнер (Steiner, 1969). Многие ранние идеи не лишены определенной важности, но одна из ошибок большинства школ заключается в применении подхода к стратегии по принципу "пустить шляпу по кругу". Это один из видов процесса принятия решения, здесь результат определялся только номером на бумажке и разработка соответствующего плана являлась далеко не обязательной. Таким образом, стратегические решения принимались вне "плана". Ансофф в 1980-1990 гг. разработал вероятностный подход к процессу принятия стратегических решений. Он утверждает, что выбираемый метод должен варьироваться в зависимости от степени турбуленции той окружающей среды, с которой сталкивается организация. В его анализе пять степеней турбуленции соответствуют пяти различным подходам к определению стратегии, и исследование, проведенное им и его коллегами, показывает, что несоответствие степени турбуленции и подхода оказывает неблагоприятное влияние на результат.

Однако это не единственная точка зрения на процесс принятия решений. Представители другой экономической школы, в настоящее время возглавляемой Куином (Quinn, 1980) и Минцбергом (Mintzberg, 1985), утверждают, что процесс принятия стратегических решений должен постоянно расширяться и что стратегия появляется стихийно, а не как следствие тщательного планирования. Во всех этих подходах есть доля истины, и легко убедиться в том, что выбор неподходящего для организации метода может ей навредить. Подходящий же метод должен одновременно соответствовать как внешним изменениям, так и корпоративной культуре организации.

Обеспечение выполнения решения

Во многих организациях практическое выполнение решения - своего рода Золушка стратегического менеджмента. Стратегии могут быть продуманы тщательнейшим образом, но если они неправильно применяются, менеджмент никогда не узнает, была ли стратегия успешной или она провалилась. Большинство организаций уделяет реализации стратегий неадекватное внимание; часто принимается допущение, что как только некая стратегия была выбрана, она осуществится сама собой. В реальности же на пути осуществления стратегии может быть огромное количество работы, а в некоторых случаях изменения требуются до того, как применение стратегии становится возможным. В качестве примера можно привести враждебную стратегии организационную культуру или систему вознаграждений, которая способствует несоответствующему новым обстоятельствам поведению.

Литература по стратегическому менеджменту, в которой рассматриваются проблемы применения стратегий, очень разбросана, и большая часть книг уделяет этому вопросу недостаточно внимания. И хотя литература по формированию лидерства и менеджменту изменений весьма важна, она не охватывает все необходимое.

Внедрение стратегии подразумевает применение соответствующих подходов наблюдения и контроля, чтобы была возможность понять, правильные ли действия осуществляются.

Способности лидеров, принимающих решения

На самом деле здесь я лишь еще раз повторю другими словами, что если менеджмент неэффективный или неадекватный, вероятно, стратегический менеджмент также вас разочарует, даже если остальным четырем элементам модели уделяется должное внимание. Этот пункт не требует детальной проработки, так как здесь все очевидно.

Планирование стратегии

Большая часть этой книги посвящена планированию бизнес-стратегии, хотя в некоторых главах речь идет о ее претворении в жизнь и развитии. Нужно все время иметь в виду те выводы, которые мы сделали на основе рис. 1.1. Особенно важно не терять из вида потребность в анализе и творческом мышлении.

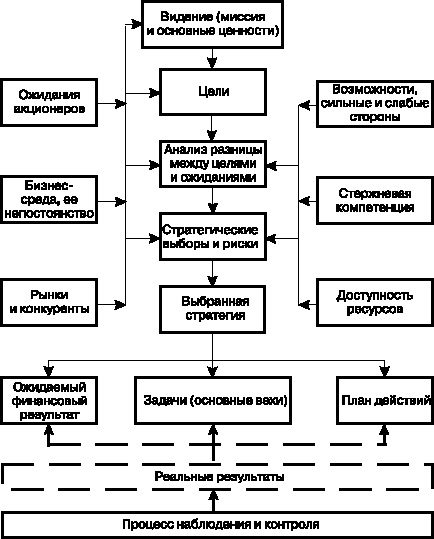

Рис. 1.2 можно использовать двумя путями. Во-первых, это своеобразный путеводитель по общим задачам, которые нужно решать, чтобы написать формальный бизнес-план. Во-вторых, этот рисунок можно использовать и в неформальных ситуациях как помощь при обдумывании неписаной стратегии.

Многие менеджеры в тот или иной момент их карьеры должны написать бизнес-план. Это может быть как их вкладом в ежегодный процесс комплексного корпоративного планирования, так и требованием банка или другого кредитора для выдачи ссуды, или единичном действием из-за личной потребности менеджера обдумать стратегию и получить результат, записанный на бумаге. План в первую очередь должен помогать стратегическому мышлению. Однако другой целью плана является коммуникация с менеджерами более низкого или более высокого уровня, или с такими внешними заинтересованными лицами, как банкиры. Пошаговый подход, предлагаемый данной схемой, может способствовать достижению обеих целей.

Средний столбец, состоящий из пяти рамок на рис. 1.2, можно связать с некоторыми очень простыми вопросами, правда, они просты, лишь только когда их задаешь, но не когда на них отвечаешь.

* Видение: какое, по нашему мнению, положение займет компания в долгосрочной перспективе, и к этому ли приведет созданный нами план

* Цели: каковы контрольные финансовые показатели на планируемый период

* Анализ разницы между целями и ожиданиями: какова разница между тем положением дел, к которому ведет наша стратегия, и тем, которое мы хотели бы видеть

* Стратегические выборы и риски: с какими стратегическими выборами мы сталкиваемся, каковы их наиболее вероятные результаты, и какие риски связаны с каждым из них

* Выбранная стратегия: что она из себя представляет

В результате возникают три вопроса: каких финансовых результатов мы ожидаем, какие задачи помогут нам измерить степень нашего приближения к поставленным целям, а также какие планы действия мы должны применить в случае осуществления данной стратегии. Наши ожидания и реальный результат не всегда совпадают, и в нижних рамках показана потребность в наблюдении и контроле происходящего по отношению к плану.

Столбец из трех рамок на левой стороне рисунка отображает внешние факторы и тенденции, которые имеют сильное влияние на стратегические решения, в то время как с правой стороны показаны внутренние факторы организации, которые могут как затруднить наш выбор, так и быть основой нашего успеха в будущем.

Конечно, за каждым пунктом схемы кроется множество других факторов, и их гораздо больше, чем это общее описание позволяет хотя бы затронуть. Эти вопросы будут обсуждены подробнее в последующих главах. По меньшей мере будут разобраны подробнее те элементы, которые представлены на рис. 1.2, так что вы сможете проверить их значимость для вашей конкретной ситуации. Будет также представлена дополнительная информация по различным техникам и методам, которые помогут перейти от модели к формулированию всестороннего интегрированного плана. Суть заключается в представлении ряда идей, которые помогут менеджерам мыслить стратегически и подготовить бизнес-план. Но эти идеи - всего лишь возможность выбора. Не все подходит для любой ситуации, и речь не идет о попытке предоставить читателю единственный подход без каких-либо альтернатив.

Вам придется самим решать, что является важным в вашей конкретной ситуации.

Рис. 1.2. Основные моменты содержания бизнес-плана

Ссылки

Ansoff, H. I., 1965, Corporate Strategy: an analitikal approach to business policy for growth and expansion, McGraw Hill, New York.

Buzzell, R. D. and Gale, B. T., 1987, The PIMS Principles: linking strategy to performance, Free Press, New York.

De Meuse, K., Vanderheiden, P. and Bergmann, T., 1994, `Announced layoffs: their effects on corporate financial performance', Human Resource Management, vol 33, no 4, winter, 509-530.

Drucker, P. F., 1964, Managing for Results, Heinemann, London.

Farrell, L., 1993, Searching for the Spirit of Enterprise, Dutton, New York.

Hamel, G. and Prahalad, P. K., 1994, Competing for the Future, Harvard Business School Press, Boston, MA.

Hammer, M. and Champney, J., 1993, Reengineering the Corporation: a manifesto for business revolution, Nicholas Brealey, London.

Hillmer, F. G. and Donaldson, L., 1996, "The trivialization of management", McKinsey Quarterly, no 4. An excerpt from the authors' book Management Redeemed: Debunking the fads that undermine our corporations, The Free Press, New York, 1996.

Hussey, D. E., 1996, The Implementation Challenge, Wiley, Chichester.

Mintzberg H., 1985, "Of strategies deliberate and emergent", Strategic Management Journal.

Ohmae, K., 1982, The Mind of the Strategist, McGraw Hill, New York.

Peters, T. J. And Waterman, R. H., 1982, In Search of Excellence, Harper and Raw, New York.

Quinn, J. B., 1980, Strategies for Change: Logical Incrementalism, Dow Jones Irwin, Homewood, IL.

Steiner, G., 1969, Top Management Planning, Macmillan, New York.

Stern, C. W. and Stalk, G. S., 1998, Perspectives on Strategy, Wiley, New York.

Wyatt Company, 1994, Best Practice in Corporate Re-structuring, Toronto.

ГЛАВА 2. Видение и цели

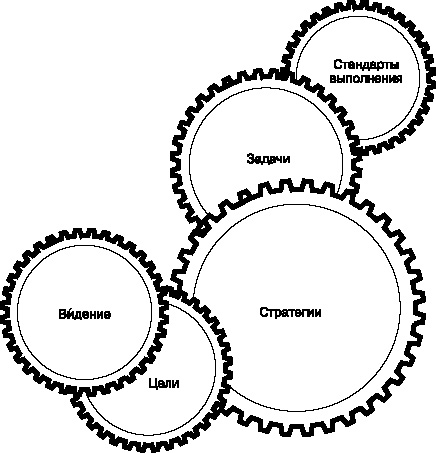

Эта глава раскрывает три понятия из рис. 1.2: видение, цели и задачи. Хотя они и имеют, как мы уже видели, различное происхождение (первые два понятия возникают на начальной стадии процесса планирования, тогда как "задачи" следуют за формулированием стратегии), между ними существует известная взаимосвязь. Все три понятия играют определенную роль в реализации стратегических планов. Видение определяет цели, а все вместе они создают некий каркас стратегии. В свою очередь, цели вытекают из определенной стратегии, они показывают, где организация планирует оказаться в различные моменты времени в будущем, и относительно этого возникают индивидуальные стандарты выполнения, которые не показаны на рис. 1.2, но логически связаны со всей концепцией в целом. Рис. 2.1 показывает связь этих четырех тем друг с другом.

Вначале я хотел бы связать видение и цели в одном понятии "стратегические результаты ", хотя в дальнейшем они будут разделены. Стратегический результат позволяет нацелить стратегию на нечто конкретное, однако эта стратегическая цель скорее напоминает сеть направлений на карте, чем цель в тире. Для организации кратчайшим расстоянием не всегда является прямая линия, и порой ей приходится идти в обход различных препятствий. Но, обойдя любое препятствие, можно вернуться к прежнему направлению. Без определенного заранее стратегического результата очень трудно измерять степень продвижения вперед: совершив обход, организация может направиться не в ту сторону.

Если стратегический результат правильно понимать и использовать, его можно сравнить с маяком, который указывает путь в безопасный порт рыбацким судам темной ночью; будучи использован неверно, он подобен сладко поющим сиренам, которые завлекают суда к погибельным скалам.

Рис. 2.1. Организация, управляемая видением

Я думаю, справедливо утверждение, что далеко не у всех организаций есть четко сформулированные стратегические цели. Несомненно, у них должны быть какие-либо цели, даже если они не сформулированы. Проблема связана с тем, как эти цели понимаются различными менеджерами организации. Зачастую опросы показывают, что эти различия представляют собой гораздо более значимую проблему, чем просто расстановка акцентов: иногда оказывается, что разные менеджеры направляют свои усилия в прямо противоположных направлениях.

Если все члены компании хотя бы просто знают, в чем заключаются стратегические цели организации, это уже создает определенные преимущества. Это больше чем просто проблема коммуникации, потому что интерпретация слов так же основывается на наблюдаемом поведении высших менеджеров, как и на знании языка. Хорошо, когда работник правильно понимает цели организации, но еще лучше, когда работники верят в значимость стратегических целей. Кроме того что общие цели создают чувство сонаправленности усилий и ощущение важности личной роли как рядового сотрудника, так и менеджера, они дают критерий выполнения задач организацией и оценки ее конкретных действий.

Конечно, здесь может возникнуть и определенная опасность. Это происходит, когда установлены неверные стратегические цели и организация удаляется от того курса, который мог бы привести ее к оптимальным результатам. Другими словами, компания работает с неверной сеткой направлений на карте и заканчивает свой путь не в богатой молоком и медом стране, а в бесплодной степи. Таким образом, правильно выбрать стратегические цели - очень важная часть функций исполнительного директора.

Следует избегать такой опасности, как ложные представления. Очень удобно, но как правило бессмысленно определять стратегические цели внушительными, звучными, но, тем не менее, пустыми фразами; иметь дело скорее с банальными утверждениями, чем с фактами; использовать слова, создающие приятное, теплое чувство, но являющиеся на самом деле ложью. К сожалению, положения видения и цели, когда они определены, часто написаны именно в такой форме. Заявление о том, что компания существует для улучшения благосостояния своих сотрудников или покупателей, может показаться слишком общим, но, если только компания не собирается действительно жить согласно этим принципам, такая их постановка может принести только вред. Самообман никогда не помогает в стратегическом менеджменте.

Видение

Термин "видение" получил известность сравнительно недавно, хотя концепция, которую он выражает, существует уже очень давно. Наряду с его значением таким популярным его сделала эмоциональная сторона слова. В этом контексте термин апеллирует к всеобщему охвату деятельности при создании стратегического плана. Когда мы будем использовать это понятие позже в этой главе, говоря об управлении изменения ми, значение может быть более узким.

Видение - это то, как высший менеджмент выражает, чем организация стремится стать. Видение объединяет в себе важнейшие цели фирмы и то, что раньше в литературе обычно называли формированием миссии. Видение постоянно лишь в некоторой степени. Скорее всего, оно будет более долговечно, чем любой из составляемых стратегических планов, но, тем не менее, и оно не вечно.

Это понятие включает в себя природу деятельности организации и то, какой эта деятельность стремится стать через некоторое время в будущем (в некоторых книгах здесь используется термин "миссия"). Первый вопрос, который должен быть задан менеджером самому себе, - что представляет собой моя деятельность Второй вопрос еще более важен: какой должна быть моя деятельность Обычно видение охватывает не только организацию и ее эволюцию, но и всю отрасль, а также то уникальное положение, которое организация стремится занять в окружающей среде. Важным компонентом видения являются ценности организации, и типичное определение видения обычно содержит определенные упоминания о том, как организация должна вести себя по отношению к покупателям, работникам, поставщикам и обществу.

Результатом является определение в максимально сжатой форме, какого рода организацию намеревается создать исполнительный директор в определенной точке будущего.

К сожалению, видение одного человека в устах другого заменяется на набор банальностей. Как я уже отмечал, суть, отличающая истинное видение от риторики, заключается не в том, что организация говорит о собственном видении, а в том, как она себя проявляет на деле.

Аргументом того, чтобы начинать планирование с формулирования видения, является сам факт существования видения, пусть даже оно не имеет формального определения. Это концепция того, как должен представлять себе организацию каждый исполнительный директор. Например, существует реальная разница в видении между компанией-конгломератом, которая хочет инвестировать средства в любую сферу деятельности, лишь бы только эта сфера была прибыльна, и компанией, оперирующей в одной или двух отраслях, которая и не думает о расширении в новые для нее сегменты. Может так случиться, что однажды обе компании будут вынуждены поменять свои цели, и это не будет ошибкой. Здесь есть некое сходство с целями человека, по мере того как он взрослеет. Когда у него накапливается определенный опыт и образование, изменяется его семья, степень его ответственности, изменяются также и приоритеты, и его представления о важнейших целях. Точно так же дела обстоят и с организацией. Нет основания ожидать, что видение, определенное фирмой сегодня, будет подходящим для нее в течение следующего века. Все происходящее внутри и снаружи компании может сделать необходимым новое видение.

Конечно, важно, чтобы видение было определено в терминах, способствующих движению компании в правильном направлении. Слишком узкое определение сферы деятельности компании может свести на нет все ее усилия: как уже было замечено ранее, это то же, что неверная сетка направлений на карте. Страховая компания сама роет себе яму, если видит цель своей деятельности лишь в "осуществлении страхования машин". Более широкое определение "Удовлетворять потребности бизнес-единиц и других потребителей в защите имущества и в накоплении" может помочь исполнительному директору увидеть возможности новых продуктов и услуг относительно уже создаваемых компанией. На самом деле то же можно сказать и о большинстве страховых компаний. Давайте представим, что именно нам пришла в голову идея основать Direct Line, изначально предлагающую страхование автомобилей физическим лицам по телефону. Наше видение будет заключать в себе нечто большее, чем просто тот продукт, который мы производим в настоящее время, так что в дальнейшем при желании мы сможем определить более широко ассортимент выпускаемых товаров. Особенность нашего видения заключается в том, что мы собираемся создать лидера в различных сферах страхования, изменив сами методы работы в этой отрасли, ранее бывшие традиционными. Вместо региональных офисов мы создаем один центр с телефонной связью: вместо того чтобы использовать услуги брокеров, мы продаем наш продукт только одним способом - напрямую покупателю. Ключевая часть нашего видения заключается в изменении экономики отрасли, мы можем предложить услугу быстрее, эффективнее и по более низкой цене. Наша реклама будет более действенной, потому что мы можем предложить потребителю эти тесно связанные преимущества, в то же время предоставляя ему возможность осуществить немедленные действия: "Позвоните нам!" Видение исполнительного директора будет охватывать все это вместе как в пределах фирмы, так и за ее пределами. То, чем была Direct Line в самом начале, было уникально.

Видение может быть использовано как часть мотивации, чтобы помочь менеджерам и другим работникам представить возможности фирмы, выходя при этом за рамки краткосрочного планирования. Если люди хотя бы один раз "видели" верное направление, им было бы гораздо сложнее проглядеть очевидные вещи.

Цели

Идея видения не ограничена центром корпоративной империи. Учитывая напряжение, вызываемое этим видением, возможно и желательно, чтобы видение будущей деятельности разрабатывалось при участии управляющих директоров всех дочерних компаний, а также глав основных функциональных подразделений.

Иногда в литературе используется термин "стратегическое намерение ". Мне так и не удалось найти какое-либо различие между видением и этим термином, т. е. можно понимать это как разные названия одной и той же вещи.

Хотя видение и является лишь отчасти постоянной структурой, цели соотносятся с жизнью плана весьма специфически. Так, например, если план рассчитан на пять лет, то именно на этот период должны быть определены и цели. Цели являются выражением прибыльности, хотя и существуют различные способы, которыми их можно определить. Я использую здесь множественное число, потому что для каждого года цели могут быть различны, так же как и для каждой бизнес-единицы организации. Прибыль должна являться главным мотивационным фактором для всех компаний, кроме тех, что были созданы как благотворительные или подобных им. Я слышал, как менеджеры утверждали, что их целью является максимизация прибыли. Единственная проблема, которая возникает в связи с таким определением, это то, что никто не знает, что же на самом деле это значит, и нет способа понять, была ли достигнута данная цель. Кроме того, в большинстве случаев такое определение оказывается просто неверным: ни одна компания не готова делать все что угодно лишь ради того, чтобы получить большую прибыль. Например, компания может считать, что прибыли, связанные с азартными играми, аморальны. И она не будет работать в этой отрасли, каким бы ни был потенциал прибыльности. Немногие компании будут сейчас требовать того, чтобы их сотрудники работали до состояния полного умственного и физического истощения, хотя, конечно, есть и исключения. В работе со своими клиентами большинство компаний склонно утверждать, что они должны действовать таким образом, чтобы покупатель повторял свои покупки у них и в будущем, так как эти компании стремятся не к высокой выручке, которая заканчивается с первым заказом, а к источнику прибылей, доступному в течение длительного времени, вплоть до неких отдаленных временных горизонтов. Таким образом, рождается определение: "Нашей целью является максимизация прибыли в долгосрочном периоде".

Но, к сожалению, и такое определение также бессмысленно.

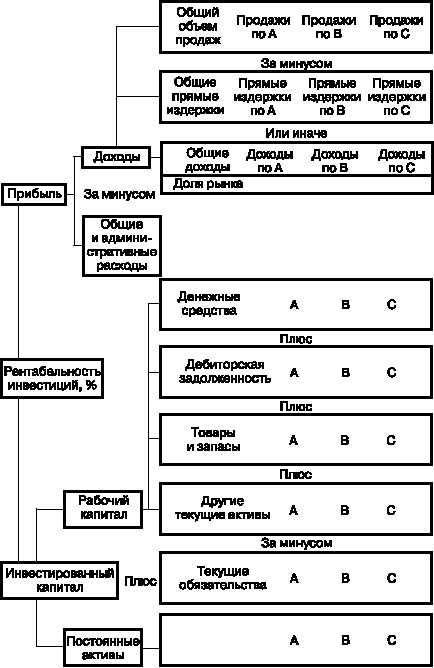

Некоторые организации выражают свои цели в коэффициентах окупаемости инвестиций. Но, если только это не увязано с конкретными суммами требуемой прибыли, это - плохая цель. Отдача на инвестиции может поддерживаться на том же уровне, даже когда выручка сокращается, если сокращается капитал за счет уменьшения доли дебиторов или инвесторов или путем нормального процесса снижения стоимости. Вряд ли собственникам бизнеса понравится, что целевой показатель будет понижаться, и сомнительно, что такие цели способны обеспечить организацию денежными средствами, требующимися для ее дальнейшего развития.

Сам по себе коэффициент окупаемости инвестиций может представлять собой довольно сложную смесь. Активы в бухгалтерском учете могут быть представлены по различной стоимости: по цене закупки, по текущей рыночной стоимости или они могут быть просто недооценены. То, что бухгалтеры называют "оценка репутации фирмы" (когда при поглощении бизнеса его стоимость превышает простую стоимость его активов), может быть как учтена, так и не учтена. Ничто из этого не представляет концепцию отдачи на инвестиции бессмысленной, если только компания установила себе ряд правил, по которым она действует. Это означает, что объем работающего капитала может отличаться от цифр в бухгалтерских книгах. Например, я считаю, что есть весомые, экономически оправданные аргументы за то, чтобы оставлять оценку репутации фирмы в балансе для облегчения менеджменту контроля (на самом деле этот параметр должен быть определен и выражен двумя путями. С точки зрения менеджмента, отдача на рабочий капитал обеспечивает один из критериев эффективности. Держатели акций больше заинтересованы в отдаче на собственный капитал, и это также должно быть принято во внимание. Отдача на акционерный капитал может упасть по причине изменений в скорости развития компании, даже несмотря на то, что выручка растет: это повлияет на дивидендный доход в расчете на акцию, что, в свою очередь, может вызвать изменения на цены на рынке ценных бумаг. (Прим. науч. ред.) Установив свои правила, компания получает один из параметров цели по прибыльности.

Второй элемент коэффициента отдачи на инвестиции - норма роста прибыли, рассчитываемая по определенной базе. Цель может быть выражена, например, следующим образом:

Целью на следующие 5 лет является годовой рост прибыли после налогообложения в 5%, при этом прибыльность рабочего капитала после налогообложения должна поддерживаться на уровне как минимум 10%. (Замечу, что коэффициент отдачи на инвестиции может быть подсчитан как до, так и после исчисления налога: для организации в целом предпочтительнее второе. Для отдельных единиц внутри компании расчет коэффициента до налога позволяет избежать проблемы распределения налога между различными бизнес-единицами в рамках одной организации.)

Этот пример показывает один из видов целей, которые могут быть установлены, но нам еще предстоит подумать о том, какими путями организация может достигнуть этих показателей. Независимо от того, какие цели были установлены, они должны удовлетворять собственников бизнеса. Таким образом, одним из показателей должен стать тот уровень прибыльности и норма роста, которые достигались организацией в предыдущие годы. Это обеспечивает некую основу. А если этот уровень находится ниже показателей других аналогичных организаций (мы должны согласиться с тем, что иногда трудно найти точные, сопоставимые данные, так что цифры могут быть приближенными), исполнительный директор может решить, что цель занижена, и поднять этот уровень. Какая бы ни была установлена цель, он должен рассмотреть ее с учетом общекорпоративной оценки (это будет рассмотрено в следующей главе), чтобы убедиться, что эти цели не находятся ниже или выше возможностей организации.

В теории могут быть установлены цели, которые будут свидетельствовать об ухудшении качества работы организации. Но такое действие должно быть использовано с максимальной осторожностью, так как держатели акций могут плохо отреагировать на это событие.

Другой способ подумать о целях прибыльности, который нравится многим, но его выражение в цифрах нельзя найти в годовых отчетах большинства акционерных компаний, основан на показателе дохода в расчете на акцию. Доход в расчете на акцию рассчитывается как прибыль, распределенная на акции, поделенная на количество простых акций. Преимущество этого коэффициента заключается в том, что он позволяет соотнести прибыль с долей акционерного капитала в компании. Это может привести к использованию такой финансовой политики, которая основана скорее на кредитном финансировании, чем на довольно рискованном увеличении количества акций с сокращением доходности на акцию. В общем, это полезный способ измерения, так как его легко понять, и он отражает по крайней мере одно из ожиданий акционеров.

Мы исчерпали еще не все способы выражения целей. Все вышеописанные способы можно критиковать за то, что они соотносятся с бухгалтерской прибылью, тогда как главным компонентом способности организации к процветанию являются наличные деньги. Настоящую ценность организации для акционеров представляет не прибыль, которую она приносила в прошлом, а ее способность генерировать денежные средства в будущем. Есть ряд коэффициентов, которые используются для измерения экономической ценности как альтернатива бухгалтерской прибыли, и все они связаны с измерением будущих денежных потоков на основе дисконтирования денежных потоков. В моих книгах есть примеры подходов определения ценности с точки зрения акционеров, и есть множество книг, где этот сложный вопрос рассматривается детально. Но мало смысла устанавливать цели таким образом, пока вся организация целиком не использует ценностно-ориентированный подход.

Цели прибыльности компании должны быть в конце концов разбиты на цели для каждого подразделения (или дочерней компании) и для каждого центра прибыльности. Исполнительный директор не должен совершать ошибку, устанавливая одинаковые цели по росту и по доходности рабочего капитала для всех подразделений. Одна часть организации может дать доходность капитала в 30%, а другая - с трудом вытянуть 10%. Одна может стремительно расти, а другая может оперировать на сформировавшемся рынке. Такая непостоянная отдача может породить разные уровни риска относительно разных сфер бизнеса, и возможно, весьма мудро поступает тот, кто имеет в компании низкоприбыльный сектор, предположительно дающий стабильный уровень прибыли, но при этом, пытаясь достичь общей цели компании, разрабатывает также высокорисковые и высокоприбыльные проекты. Но здесь речь идет уже о стратегии.

Цели центров прибыльности, вероятно, лучше всего устанавливать в контролирующих их дивизионах. Может быть так, что на этом уровне следует разрабатывать только годовые цели. Возможно также, что желательны будут дальнейшие модификации концепции прибыльности инвестиций. Например, розничный продавец может иметь три равных по размеру магазина, дающих примерно одинаковую прибыль. Если один из них был куплен в 1970 г., другой - в 1988 г., а третий арендуется, то структура капитала у них будет совершенно различная. Менеджеру магазина, купленного в 1988 г., нужно работать в четыре или пять раз эффективнее, чем менеджерам других магазинов, чтобы достигнуть того же уровня прибыльности на капитал. Более подходящей для этого случая мотивирующей целью может быть такая, которая учитывает эти различия: возможно, надо оценить все здания на настоящий момент (включая арендованное), и исчислять прибыль с учетом ренты или амортизации. Причина всего этого, конечно же, не в том, чтобы облегчить задачу для менеджера магазина, купленного в 1988 г., он все равно должен добиваться приемлемой для компании прибыльности! Причиной является стремление усовершенствовать цели других менеджеров, чтобы сделать все цели более справедливыми.

Следующее понятие - задачи - простирается на весь период планирования и намечает запланированные достижения на протяжении всего рассматриваемого времени.

Задачи - это количественно выраженные цели, причем выраженные в таких единицах измерения, основываясь на которых исполнительный директор может удостовериться в степени выполнения стратегии. Это означает, что задачи могут быть установлены только после того, как определена стратегия. Следовательно, они представляют собой совершенно иной тип целей, нежели видение или цели прибыльности, которые устанавливаются до того, как сформулирована стратегия. Эту разницу очень важно понимать. Первичная цель и основа для вторичных целей являются своеобразной сеткой направлений на карте, которая показывает корпоративную цель: задачи же выполняют функции вех и указателей, отмечающих выбранный путь, по которому должна двигаться организация, чтобы достигнуть определенной точки. Здесь есть некое сходство с путешественником, который знает, куда он хочет попасть, и может выбирать между несколькими альтернативными маршрутами (совсем как организация, у которой есть несколько альтернативных стратегий), один из которых лучше, чем другие. Он захочет убедиться, что находится на правильном пути, и будет сверяться с теми вехами, которых должен достичь к определенному времени: на второй день он должен был дойти до горной цепи, на третий день пересечь широкую реку, на восьмой день он должен оказаться на краю пустыни, которую пересечет за два дня. Таким же образом организация должна заранее определить точки своего пути, в которых она окажется в определенные моменты времени.

В какой форме должны быть представлены эти указатели Принцип заключается в том, что для каждой важной части операций должны быть свои количественные цели. Задач должно быть настолько много, насколько это эффективно. Единственное ограничение заключается в возможности измерения результатов, чтобы дать должную оценку прогрессу. Нет смысла ставить в качестве задачи то, что организация не хочет или не может измерить. Предпочтительнее такие задачи, количественное измерение результатов которых может быть с легкостью получено из стандартных организационных источников информации независимо от того, являются ли этими источниками бухгалтерский учет, маркетинговые исследования или картотека персонала: задачи, требующие дополнительных усилий для исчисления сравнимого результата, могут быть результативными, только если стоимость этих усилий не слишком высока относительно получаемых выгод.

Таким образом, задачей на определенную дату может быть:

* часть определенного рынка в процентах (или сегмента рынка);

* такой коэффициент, как рентабельность продаж;

* абсолютные показатели продаж;

* минимальное число жалоб покупателей;

* максимальное количество времени, потраченное на производственные конфликты;

* балансовые суммы, такие как коэффициент ликвидности;

* уровень занятости;

* показатели текучести кадров;

* оценка увеличения операционной прибыли.

Другой тип задач - временной график. Часто случается так, что когда план написан, в нем недостает части информации: может быть необходимо еще оценить маркетинговую стратегию на пробном рынке; могут потребоваться специальные исследования для расчета преимуществ от перемещения завода и т. д. Перечислять примеры можно до бесконечности, потому что стратегический образ мышления помогает менеджерам находить все новые и новые пробелы. Относительно этого типа проблем целью будет некая дата, к которой должна быть получена необходимая информация, и имя человека, ответственного за выполнение этой работы. Но никто не говорит, что результаты будет легко измерить.

Все эти задачи могут быть выражены для разных периодов времени. Поэтому графики со временем сами изживают себя: задача достижения и удержания конкретной доли рынка может быть выражена как постоянная цель или как ряд ежегодных целей на весь период планирования. Задачи могут быть установлены как на уровне организации в целом, так и на уровне отдельных дочерних компаний, подразделений и дивизионов.

Таким образом выстраивается сеть целей различных уровней важности, которая совместно с целями прибыльности формирует модель компании на протяжении периода планирования.

Стандарты исполнения

Для более короткого периода времени (скажем, для первого года плана) и для относительно более детализированного годового плана, и для системы контроля исполнения сметы можно разработать концепцию персональных стандартов с целью измерения выполнения работ на более низких уровнях менеджмента, а также стандартов для других работников, таких, как продавцы. Таким образом частично формируется система исполнения менеджмента.

Стандарты исполнения действительно представляют собой логическое развитие концепции задач. Они могут быть использованы как один из методов мотивации широкого круга тех работников, которые не ответственны напрямую за выполнение задач, но чье личное исполнение работы влияет на успехи и неудачи организации. Стандарты не только способствуют более успешной мотивации, они также обеспечивают менеджмент инструментом, который позволяет оценивать успех или неудачу конкретного человека в его работе. Они обеспечивают быстро реагирующую систему, сигнализирующую в случае неправильного развития событий, и они могут указать на ту область, где именно происходит сбой. Стандарты могут быть установлены на гораздо более короткий период времени, чем задачи: могут быть, например, стандарты на месяц.

Наиболее эффективно использовать стандарты в прямой связи с годовым планом центра прибыли или затрат. На этом уровне возможно рассчитать их таким образом, что будет учтен вклад каждого в бюджет центра. Например, для продавца могут быть установлены следующие типы стандартов (которые по решению менеджера центра прибыли должны быть выполнены, если центру нужно достигнуть запланированных результатов):

* требуемый общий объем продаж;

* объем продаж конкретного продукта;

* количество новых покупателей;

* частота вызовов покупателями;

* минимальный уровень продаж, до которого необходимо поднять мелкооптовых покупателей;

* максимальное количество жалоб покупателей;

* средние издержки вызова.

Для менеджера склада могут быть установлены стандарты соответственно контролируемым операциям:

* максимальное количество сверхурочных часов;

* стандарты для различных заданий в человеко-часах;

* стандарты недостачи;

* стандарты издержек для разных частей операций;

* максимальное количество людей в штате одновременно.

* допустимое отклонение по весу на паковочных операциях;

* частота проверок.

Важно, чтобы стандарты были реалистичными. Если бизнесу присущи сезонные колебания, стандарты должны следовать этим колебаниям. Например, у розничных продавцов ювелирных изделий основной объем продаж приходится на время перед рождеством. Было бы разумно устанавливать стандарты объема продаж соответственно этому опыту (как на самом деле и должен строиться ежемесячный бюджет): простое деление годовых продаж на 12 вряд ли даст сколько-нибудь результативный стандарт.

Общая концепция целей

Данная общая концепция видения и целей является всесторонней и многозначной. Некоторый беспорядок создает тот факт, что кое-какие виды целей устанавливаются очень рано в процессе планирования, тогда как другие занимают свое место только тогда, когда план уже завершен. Достоинство этой концепции заключается в том, что в конечном итоге все составные части все же встают на свои места и что существует определенная связь между стандартами исполнения задач отдельными работниками и тем, чего пытается достигнуть вся организация в целом. Несомненно, эта связь должна акцентироваться особо, ведь как если работник не выполняет свое задание правильно, шансы на успешное достижение видения и целей компании могут ухудшиться.

Достоинством общей концепции также является то, что она фактически отвечает на критику других типов целей, которая была рассмотрена нами ранее. Это гибкая система. Главным образом она дает на каждом уровне менеджмента средства контроля, необходимые для того, чтобы убедиться в том, что система планирования действительно ведет к значимым действиям.

Концепция заинтересованных сторон

Я должен заявить здесь о своей уверенности в том, что деятельность компании должна быть направлена на пользу ее акционеров. Это не означает, что другие заинтересованные лица (сотрудники, общество, покупатели и поставщики), у каждого из которых есть свои ожидания от компании, должны игнорироваться или с ними нужно плохо обращаться. Частично успех современной компании зависит от того, каким образом организация соотносится и работает с этими группами. То, каков тип поведения организации по отношению к этим группам, является частью ее стратегии, и игнорировать их опасно.

Одна из школ экономической мысли утверждает, что все заинтересованные лица одинаково важны, и, таким образом, с акционерами обращаются лишь как с одними из многих и не дают им статуса превосходства. Этот тип рассуждений ненов, он был известен уже в 60-х гг., но не был популярным. Большинство организаций понимал о, что в сложных ситуациях всегда именно интересы акционеров выходят на первый план.

Недавно интерес к концепции полезности для акционеров снова возрос под влиянием Royal Society of Arts Inquiry (Королевского общества исследования гуманитарных наук) (RSA) в 1996 г. и учреждения этим обществом Center for Tomorrow's Company (Центра компании будущего). Для тех, кто хотел бы подробнее рассмотреть аргументы за и против, я рекомендую работы Аргенти (Argenti, 1997) (против) и Уилера и Силлана (Wheeler and Sillanpaa, 1997) (за).

Следствием для тех, кто верит в эту концепцию, является потребность в объединении видения, целей и задач для поддержания множественности целей, существующих в рамках данной концепции. Часто цели разных групп находятся в конфликте между собой, и это, равно как множественность равнозначных партнеров, для которых, как предполагается, и существует компания, усложняет описанные в этой главе методы, хотя основная структура может быть легко адаптирована.

Ссылки

Argenty, J., 1997, "Stakeholders: the case against", Long Range Planning, 30.3, June.

Hussey, D. E., 1998, Strategic Management: From Theory to Implementation, 4th edition, Butterworth-Heinemann, Oxford.

RSA Inquiry, 1996, Tomorrow's Company, Gower, Aldershot.

Stewart, G. B., 1991, The Quest for Value, Harper, New York.

Wheeler, D. and Sillanpaa, M., 1997, The Stakeholder Corporation, Pitman, London.

ГЛАВА 3. Определение корпоративной ценности

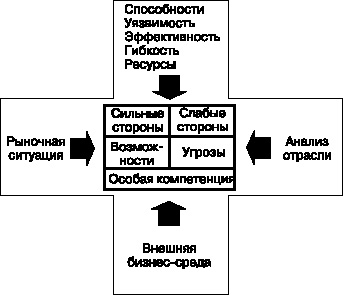

Существует по крайней мере четыре составные части определения корпоративной ценности, из которых три будут обсуждены в этой главе. Внутренняя оценка главным образом представлена в верхней части рис. 3.1. Однако мы не можем полностью отделить ее от рынка, представленного на левой части рисунка. Таким образом, в этой главе нам придется коснуться некоторых моментов, относящихся к характеристике рынка. Внешняя оценка по большей части связана с положением организации на фоне событий, происходящих во внешнем мире, и мы продолжим рассмотрение некоторых аспектов этой проблемы в четвертой главе.

В анализе отрасли, когда мы имеем дело с позицией организации внутри отраслевой структуры, также используется ситуация на рынке, и это будет темой следующей главы - оценка корпоративной арены. Это очень важный аспект определения ценности, и в силу своей сложности он требует отдельного рассмотрения. Однако результат анализа отрасли должен быть совместим с результатами остального процесса оценки.

Рис. 3.1 показывает, как все четыре элемента оценки объединяются, чтобы дать возможность организации определить свои сильные и слабые стороны, а также те возможности и угрозы, с которыми она сталкивается, что, в свою очередь, позволяет определить ее особую компетенцию.

Главной целью этой главы является исследовать то, как организация может оценить свои возможности (в обычном смысле этого слова: есть также специфическое значение, используемое в литературе по стратегии, с которым мы встретимся позже), свой уровень риска и уязвимости, свою эффективность, гибкость и подвластные ей ресурсы. Все это нужно изучать в контексте стратегии и рассматривать относительно тенденций и событий в окружающем мире (рис. 3.1).

Рис. 3.1. Внутренняя и внешняя оценки ценности

Хотя стратегический менеджмент больше не является неким новым предметом, в публикуемых материалах существует тенденция освещать только наиболее интересные аспекты стратегической деятельности. Преимущества сильных и слабых сторон компании редко рассматриваются достаточно глубоко, и это сформировало пренебрежительное отношение к этому жизненно важному шагу процесса планирования у многих компаний, создающих свои первые системы планирования. Как правило, во многих работах предлагается следующий SWOT-анализ: опрос менеджеров, лично или по группам, что они считают сильными и слабыми сторонами организации. В этом подходе есть некоторая ценность, но плохо, если на этом шаге все и заканчивается.

Многие менеджеры склонны приравнивать стратегическое планирование к другим, гораздо более романтичным элементам стратегии: слияниям, поглощениям и основным проектам капиталовложения. Но еще до того, как организация достигнет этой стадии, нужно выполнить очень много сложной работы, лишь в завершение которой можно будет решить, в чем будет состоять путь к увеличению прибылей: в усовершенствовании текущих операций или же в каких-либо новых начинаниях В этой главе как раз и рассматривается часть такой сложной работы.

Хорошее стратегическое планирование начинается с настоящего времени, с объективного анализа сильных и слабых сторон организации, с решений по поводу действий, которые следует предпринять для корректировки факторов, препятствующих прибыльности организации в будущем. Этот этап по праву можно назвать устанавливающим индивидуальность корпорации, так как только полностью определив факторы, составляющие компанию, лицо, осуществляющее планирование, может способствовать направлению движения компании по оптимальному пути.